個人事業主必見!将来に向けたお金を残す節税方法まとめ

ポイント

- 将来のためのお金を残すのが本来の節税。無駄遣いは節税できても手許にお金が残らない

- まずは、セーフティ共済、小規模企業共済への加入を検討する

- 国民年金基金、個人型確定拠出年金(iDeCo)への加入という手段もある

今年も確定申告の時期がやってきました。皆さんの昨年の業況はいかがでしたでしょうか。個人事業主は自分に対して給料を支払い経費にすることができないため、人によっては思った以上に税金がかかっていることに確定申告をしてみて気づく方もいらっしゃるのではないでしょうか。

今年も確定申告の時期がやってきました。皆さんの昨年の業況はいかがでしたでしょうか。個人事業主は自分に対して給料を支払い経費にすることができないため、人によっては思った以上に税金がかかっていることに確定申告をしてみて気づく方もいらっしゃるのではないでしょうか。

また、確定申告の際に納めるのは「所得税」のみで、収入(売上高)から経費や各種の控除項目を差し引いた「所得」をベースに計算される「住民税」や「事業税」なども含めて考えると、実は結構な金額を税金として納めているということに気が付いていない方もいるかと思います。適正な所得を計算し、きちんと納税することは憲法にも謳われている国民の義務ですので、しかるべき申告と納税をすべきですが、できることならば節税したいというのが本音かと思います。

本記事では個人事業主ができる節税方法についてご紹介していきたいと思います。すでに、確定申告の対象年度は終わってしまっていますが、今後に向けて参考にしていただきたいと思います。

節税のために、年度末近くに支出を増やす方を見受けます。その支出が将来に向けた生きたお金の使い方であれば良いのですが、無駄な買い物を増やすなどの行為は節税になっても、それ以上にお金が出ていくだけなので、こうした節税は節税の本来の目的であるお金を手許に残す目的は達成できません。では、将来に向けた有意義な節税とは何でしょうか。それはなんらかの形で将来に向けたお金を残すことが有意義な節税と言えるでしょう。具体的な方法を4つ説明します。

中小企業倒産防止共済、通称セーフティ共済は本来の目的は中小企業の得意先が倒産し、売掛金が回収不能になった際に、一定の積立額に応じて無担保、無保証の融資を受けられるように掛金を積立ていく制度です。なぜこれが将来に向けてお金を残す節税かというと、ポイントが2つあります。

すなわち簡単に言ってしまえば、引出し自由な貯金を行うことができ、その貯金額が経費に落ちるようなものだと理解していただければ結構です。月額の掛金は1口5,000円からで、最大40口=200,000円まで掛けることができます。また、掛金は最大で800万円まで積立可能です。肝心の解約時の返戻金ですが、払込を開始して40カ月(3年6カ月)を経過すれば全額が戻ってきます。

40ヵ月に満たない場合でも12ヵ月以上払込をしていれば、掛金総額の80%が戻ってきます。また逆に、掛金を前納することも可能で、1年分の前納分は払込をした期の経費として扱うことができます。従って、今年はたくさん利益が出て支払うべき税金も多そうだというときには1年分を前納してしまうことで、所得を圧縮することができ、節税することができます。月額の掛金の最大額が200,000円ですので、1年あたり240万円、前納分を含めると最大460万円の節税ができます。

このあと説明する3つの節税方法は、引出時に年齢や廃業などの縛りがあるのに対して、セーフティ共済は任意に解約できるという点で大きなメリットがありますので、まず一番最初に考えるべき節税方法だと言えます。

ちなみに、得意先が倒産した状況以外でも積み立てた掛金を担保として、掛金総額の最大95%まで借入を行うこともでき、メリットの一つとしてあげられるでしょう。

おさらいすると、最大800万円の貯金をしながら節税もできる、それがセーフティ共済なのです。詳しい制度の内容などはこちらのリンクをご参照ください。

http://www.smrj.go.jp/kyosai/tkyosai/index.html

(中小機構HP)

小規模企業共済とは、個人事業主や小規模企業の役員が共済金を積み立てて、廃業時や退職時に今まで積み立てた共済金を受け取れるという制度です。一般には個人事業主や小規模企業の役員のための退職金制度と言われています。

加入資格の要件があり、例えば商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合には、5人以下の規模でなければいけない等となっていますが、フリーランスとして個人事業を営んでいる方であればほとんどが加入できるかと思います。

掛金は月額1,000円から最大7万円までで、500円単位で自由に選択できます。

この小規模企業共済がなぜ個人事業主の節税になるかというと、確定申告の際に掛金の全額が所得控除(所得から差し引ける金額)を受けることができる、簡単に言ってしまえば経費計上するのと同様の効果が得られるからです。

セーフティ共済が任意解約しても、払込開始から40ヵ月を経過すれば全額が返戻金として戻ってくるのとは対照的に、小規模企業共済の場合には240ヵ月(20年)以上払込をしなければ、積み立てた掛け金よりも返戻金が下回ってしまいます。もともとの趣旨が、個人事業主などの小規模企業経営者のために老後の生活資金を確保することにありますので、そのような制度設計になっている訳です。逆に積み立てた掛金は積立先である中小機構が運用してくれるので、廃業や一定年齢になった際に受取れる返戻金は掛金を上回ることになります。

おさらいすると、個人事業主の退職や廃業にそなえて退職金を積立てながら節税もできる、それが小規模企業共済なのです。なお、小規模共済についても1年分を前納することができ、その場合、前納した年に全額所得控除を受けることができます。掛金の月額の最大額が7万円ですので、年間84万円、前納分も含めると最大168万円の節税ができます。詳しくは下記のリンクからご確認ください。

http://www.smrj.go.jp/kyosai/skyosai/index.html

(中小機構HP)

個人事業主の皆様の多くは、毎月の保険料が毎月一定額の国民年金(正確には国民年金の第1号被保険者といいます。)に加入しているかと思います。

それに対して会社員が加入する厚生年金(正確には国民年金の第2号被保険者といいます。)は給料の金額によって、保険料が変わります。高い給料をもらっている方は多くの保険料を支払い、少ない方は少ない保険料を支払います。そのかわり、年金を受給するタイミングでは、現役時代により多くの保険料を負担した方はより高い金額の年金を受け取れるという仕組みになっています。

かつては、個人事業主が加入する国民年金には保険料の多寡に応じて年金をより多く受け取れるような仕組みはありませんでした。これでは、会社員のように手厚い年金受給が行われないということで出来た仕組みが、国民年金に上乗せして年金を支給する国民年金基金です。

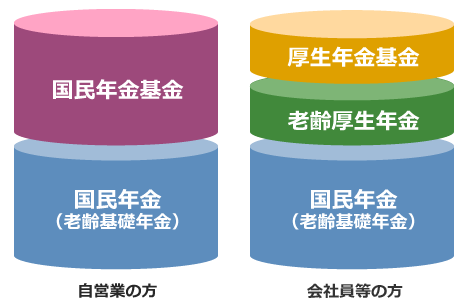

イメージ図

(出典:国民年金基金連合会HP)

※「会社員等の方」の「老齢厚生年金」が現役時代の給料の多寡に応じて年金の支給額が変動する部分です。厚生年金基金は制度に加入している会社と加入していない会社があり、老齢厚生年金に加えてさらに上乗せして年金が受け取れます。

国民年金の支払額が全額所得から差し引ける(=所得控除)ことは、すでに確定申告を経験した個人事業主の方であれば、ご存知かと思いますが、国民年金基金の掛金も同様に全額が所得控除の対象となります。ですので、節税につながります。

国民年金基金の掛金は、選択したコースのタイプ、加入時の年齢、性別によって決まるため、1口目の月額の最低金額がいくらになるかは一概に言えませんが、上限は決まっており、月額6万8,000円が掛金の上限になります。

国民年金基金の特長は、一般的に確定給付型とよばれる制度設計であることにあり、これがどういうことを意味するかというと、国が予め決めた利率で積み立てた掛金を運用し、将来年金として支給する金額を約束する、言い換えれば予め年金として受け取れる金額が決まっているという点にあります。これは、確定給付型のメリットと言えます。

デメリットとしては、年金を受け取るタイミングで年金の財政が破たんしており、約束された金額やタイミングで年金を受け取れないリスクがあるという点です。場合によっては、受け取れる年金額が掛金の総額を下回る可能性もあります。

これは次に紹介するiDeCoとは対照的に、個々人の口座で積み立てた掛金を運用する訳ではなく、加入者から払い込まれた掛金をまとめて運用して年金の支払いに充てる特徴からくるものです。

皆で共有している大きな貯金箱(=年金財政)があって、そこに個々人が掛金を積立て、その貯金箱から個々人に年金が支払われていくようなイメージを想定してください。

年金のしくみ全体が想定したとおりにいかない場合、例えば、思った以上に人々の寿命が延びて年金の支払額が増えるだとか、低金利の状況下などで貯金箱に積み立てられた掛金の運用が思ったとおりできないなどの状況があると、貯金箱の中の積み立てられた掛金は目減りしていきます。その結果、約束した通りの年金の支払ができなくなるリスクがあります。

実際に、将来の年金の受け取りが不確実であることは世間一般的にも言われていることなのでご存知の方も多いかと思います。将来の積立と考えて掛金を支払うかどうかは、国を信じるか信じないかの判断ということになります。

節税にはつながりますが、将来のためのお金を残すという点においては不安がある、それが国民年金基金です。なお、こちらは年金の積立ですので、一定年齢に到達しないと積み立てたお金を引き出せないことにご留意ください。セーフティ共済や小規模企業共済のように、掛金を引き出すタイミングをコントロールできませんので、長期的に資金に余裕のある方向けの節税方法だと言えます。

また、国民年金基金にも1年分を前納することができる仕組みがあり、前納した分も前納した年に全額所得控除できるという点はここまで説明した他の制度と同じですので、所得が多くでるような年度においては、節税のため前納することも検討する余地があるかと思います。掛金の月額の最大額が68,000円ですので、年額にすると81万6千円、前納分も含めると最大163万2千円の節税ができます。

詳しくは下記のリンクからご確認ください。

(国民年金基金連合会HP)

これは近年制度化された新しい仕組みです。国民年金基金同様、国民年金に上乗せして年金を受け取れる仕組みですが、年金の受取額が積み立てた掛金の運用実績によって決まるという点が大きな特徴であると言えます。もともと、企業向けに導入された制度ですが、近年個人事業主も加入できるようになり、節税に使えるようになりました。

iDeCoの掛金も、国民年金基金同様、全額所得から差し引くことができ節税になります。掛金は最低月額5,000円からで、上限は6万8,000円です。国民年金基金にも加入している場合には国民年金基金と合算して6万8,000円が掛金月額の上限となります。従って年額最大81万6千円の節税ができます。

国民年金基金との大きな違いは、2点あります。

相違点の一番目は、国民年金基金が皆で共有する大きな貯金箱で運用するのとは対照的に、iDeCoは各個人の口座で運用するため、国民年金基金のような貯金箱全体である年金財政の影響を受けるリスクがないという点です。年金財政の悪化が懸念される昨今においては、メリットであると言えると思います。ただし、個々人が金融機関に委託して運用するため若干の手数料がかかります。(加入時に2,777円、毎月167円。国民年金基金はこうした手数料はかかりません。)

相違点の二番目は、国民年金基金が将来受け取れる金額が決まっているのに対して、iDeCoは、実際の運用実績で年金の受け取り額が決まります。これはメリットでもありデメリットでもあります。運用実績が国民年金基金を上回るようであれば、メリットになりますが、運用実績がマイナスの場合、年金の受取額が掛金を下回ってしまうリスクがありデメリットであると言えます。国民年金基金の予定運用利率が1.5%ですから、運用利回りが1.5%を超えればiDeCoを選んだ方が有利であると言えます。(年金財政が破たんしないことが前提ですが)

ちなみに、iDeCoの掛金は毎月こまめに変えることができますが、他の制度のような前納という制度はありません。ですので、所得が多く出た年に大きく掛金を払って節税するということはできません。

また、iDeCoも年金の受け取りのための制度ですので、60歳まで引出できないという制約があります。従って、国民年金基金同様、長期的に資金の余裕がある方向けの節税方法であると言えるでしょう。

iDeCoの詳細は各金融機関、証券会社のHPで説明されているので詳しくはiDeCoでググってみると良いでしょう。

ここまで、将来のためのお金を残す個人事業主のための節税方法を解説しました。ここで説明した節税方法は、掛金を積み立てる際の節税に関するものです。解約のケースによって場合分けや制度が複雑であるため、詳細な説明は省きますが、積み立てたお金を引き出す際の課税関係まで考えないと長期的には節税にはなりません。

この点でいうと、セーフティ共済で積み立てたお金を自己都合で解約する場合には、返戻金の全額がその年の収入になります。このため、解約時期をよく考えないと返戻金にかかる税金の負担が重くのしかかることになります。個人事業主の所得税は累進課税といって、所得が多くなるほど税率も高くなる構造になっているため、他の所得が少ない、またはマイナスになる年度に解約することが返戻金にかかる税負担を軽減することにつながります。解約時の税負担を少なくする方法を考えなければいけない点に留意することが必要です。

これに対して、小規模企業共済や国民年金基金、iDeCoに関しては、退職金や年金、一時金という形でお金を受け取ることになりますが、これらに関しては受取時に税制上優遇措置があるため、長期的な視点においても節税につながります。

いずれにしても、今年の税金を減らすことが目下の課題かとは思いますが、長期的な視野に立つことも必要かと思います。

個人事業主の節税に関してはこちらから

個人事業主の節税メモと対策とちょっとした裏技

実はよく知らない?消費税の仕組み

消費税の仕組みを5分で理解しよう!起業1年目の落とし穴。

個人事業主と法人の違いとは?

個人事業主と法人の経費の取り扱いや範囲の違い

消費税の払い方は実は二つある?

経営者なら知っておくべき消費税の簡単計算方法と簡易課税制度を理解しよう!

源泉徴収に関してはこちらから

【意外に知らない?】源泉徴収票とは?内容から作成方法、年末調整まで詳しく解説!

実はよく知らない確定申告

確定申告って何?個人事業主で経理がわからない方必見!

個人事業主が考えておくべき税金とは?

個人事業主必見! 確定申告後に支払う個人住民税、個人事業税とは?

起業時の税金あるある

起業時に知っておくべき税金に関するまとめ

法人成りで税金が安くなる?

フリーランス、個人事業主必見!「法人成り」で節税対策しよう!

知っておくべき消費税とは

社長が知っておきたい消費税の仕組み①