【第6回】シニア起業で勝ち組になる秘訣〜老後破産を予測する<老後不安の実態>

ポイント

- 典型的なキャッシュフロー表を参考にする

- 恵まれている家庭でも起きる老後破産

- 働けるうちは働く必要性

シニア起業支援家 白根陸夫です。この記事は平成7年(1995年)創業以来23年超、一貫して再就職支援のパイオニアとしての経験から、中高年齢者の定年後の「生きがい」「遣り甲斐」「望み通りの収入を生涯に渡り得る」の三拍子そろった仕事を自らで創造し、セルフ・マーケティングで市場を開拓し、充実した「生涯現役」を実現する方策を伝授するために著わしたものです。

前1項「厚生年金はいつからいくらもらえるか」で退職後の収入を、また前2項「いくつまで生きるか」で長寿化の進行を考慮した自分と妻(配偶者)の妥当と考えられる寿命を理解しました。退職後の収入は公的年金以外に個人年金等の準備のある人は幸せです。公的年金のみで老後を過ごすとすれば、キャッシュフローからみてだれにでもほぼ確実に起きるといっても言い過ぎではない「老後破産」について考えていきます。

まず支出額の把握をしてみましょう(平成27年/2015年 総務省「家計調査年報」より)。高齢者無職世帯(夫65歳以上、夫婦2人)の月次家計支出はいくらかかるでしょうか(単位:円)。①食料62,432 ②光熱水料20,385 ③家具家事用品8,641 ④被覆・履物6,975 ⑤保険医療15,405 ⑥交通・通信27,286 ⑦教養娯楽26,066 ⑧その他消費59,170 ⑨うち交際費30,484 仕送り金1,237日常生活費計226,360 ⑩住居17,500 ⑪教育4 消費支出計243,864円也。公的年金受給月額208,333円だけでは毎月35,531円の赤字、年間426,372円の赤字となります(前1項参照)。

公益財団法人生命保険文化センターの実施した意識調査によると、夫婦二人で老後生活を送る上で必要な最低日常生活費は、平均22.3万円/月とされます。また、ゆとりある老後生活を送るために必要な金額は、平均36.6万円/月とされます。一方で、公的年金の支給額は会社員等の厚生年金保険では23.1万円/月とされます(いずれも夫婦二人。平成24年厚生労働省公表資料)。

ゆとりある老後生活を送るためには36.6万円-23.1万円=135,000円/月赤字、年間162万円の赤字となります。生活実感からみるとこちらの試算のほうがより現実的と考えられます。

介護保険料は公的年金額から天引きされます。その分だけ貴重な手取り額が減額してしまいます。高齢化の急速な進展によって思ってもいない額が天引きされます。年初には昨年度の「公的年金等の源泉徴収票」が送られてきます。年間累計の介護保険料額を見て吃驚したというはなしをよく聞きます。

・平成28年(2016年)簡易生命表の平均余命を使っての試算

満65歳の男性の平均余命は男性19.55年、女性は24.38年(男女差4.83年/平成28年厚労省・簡易生命表)です。65歳からの家計赤字累計は162万円×19.55=31,671,000円となります(ア)。さらに夫婦の年齢差(妻が5歳年下と仮定)と妻が4.83年長生きしますので合計9.83年の赤字が発生します。妻一人の日常生活費(おおよそ177,085円)より遺族年金の差×9.83年=寡婦期間の赤字額がさらに将来確実に発生します。注:妻の老齢厚生年金+遺族年金額はおおよそ月額12万円。(17.7万円-12万円=5.7万円)×12ヶ月×9.83年=6,723,720円也(イ)。

(ア)+(イ)=38,394,720円也 約4千万円をどう工面するか課題です。

このような現状では、退職金をいかに小出しに大事に使っていても、住宅ローンの残債があったり、子供が大学在学中であったり、夫婦のうちの一人が大病したり、子供にパラサイトシングルがいたりすれば・・・、すべての人がたちまち老後破産に陥るリスクが確実に現実のものとなって迫ってきているのです。

前2項「いくつまで生きるか」では進行する長寿化によって10人のうち3人が生存する年齢を自分と妻(配偶者)の寿命と考えようと提唱しました。それにより男性90歳、女性を95歳と設定ました。継続雇用満期時年齢(以下退職時という)は男性65歳。それから90歳までの生存期間は25年間、年齢差5年として妻はそのとき60歳、95歳を寿命とすれば35年間となります。

夫婦でいる間25年間、寡婦の間10年間となります。前述の数字を援用すれば、65歳からの夫婦二人の家計赤字162万円/年×25年間=4,050万円(A)+寡婦期間の赤字5.7万円/月×12ヶ月=684千円×10年間=684万円(B)。(A)+(B)=4,734万円 この金額を元気に働けるうちに準備しなければならないのです。

だから「働けるうちは働きたい」という気持ちはよく理解できますが、生活費稼ぎのために、手当たり次第に応募しても、こういう人は「うちの会社でなにをしたいの/あなたはうちの会社のためにどう貢献してくれるの」という雇う側からの問いかけに対して明確な返事ができません。これでは雇う人はいません。企業の業績向上に貢献したからおカネがいただけるのであって、生活費のためにおカネが欲しいでは、企業は雇ってくれません。

私はこういうことに長けています。この技をつかって皆と協働し売上を上げ、利益を上げるために貢献します。こういう人材には経営者はすぐに「いつからうちに来てくれるか。すぐにでも来てほしい」といって条件提示をしてくるものです。理屈を考えてみると単純なことなのですが、多くの人は気づいていないのです。

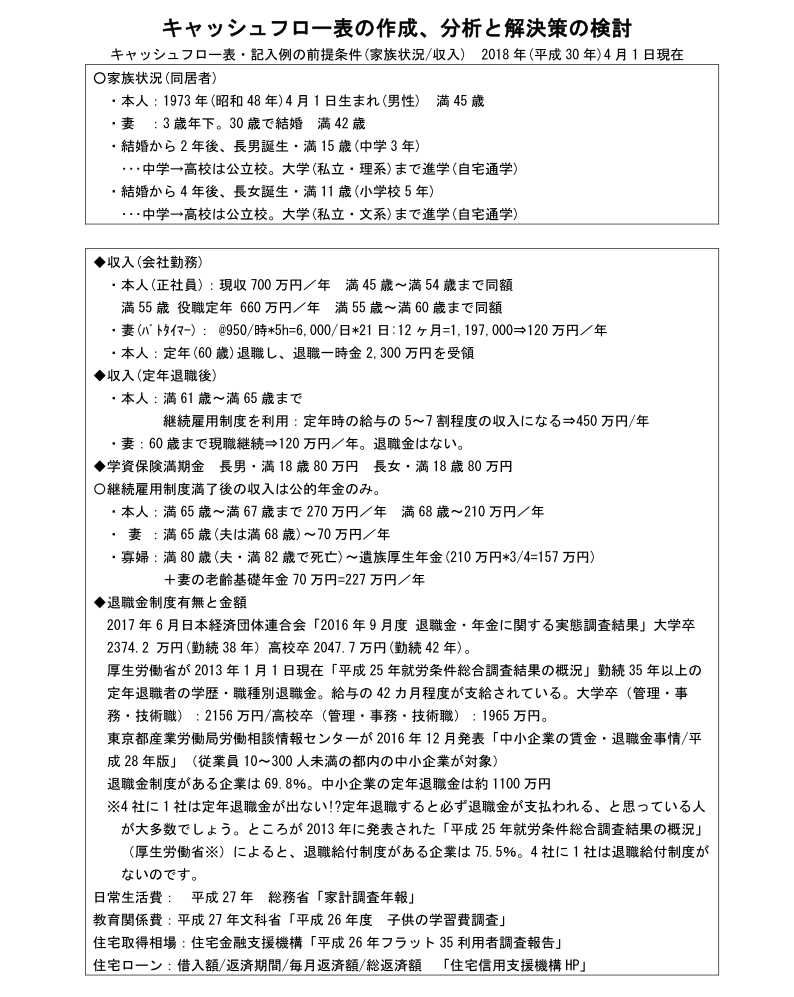

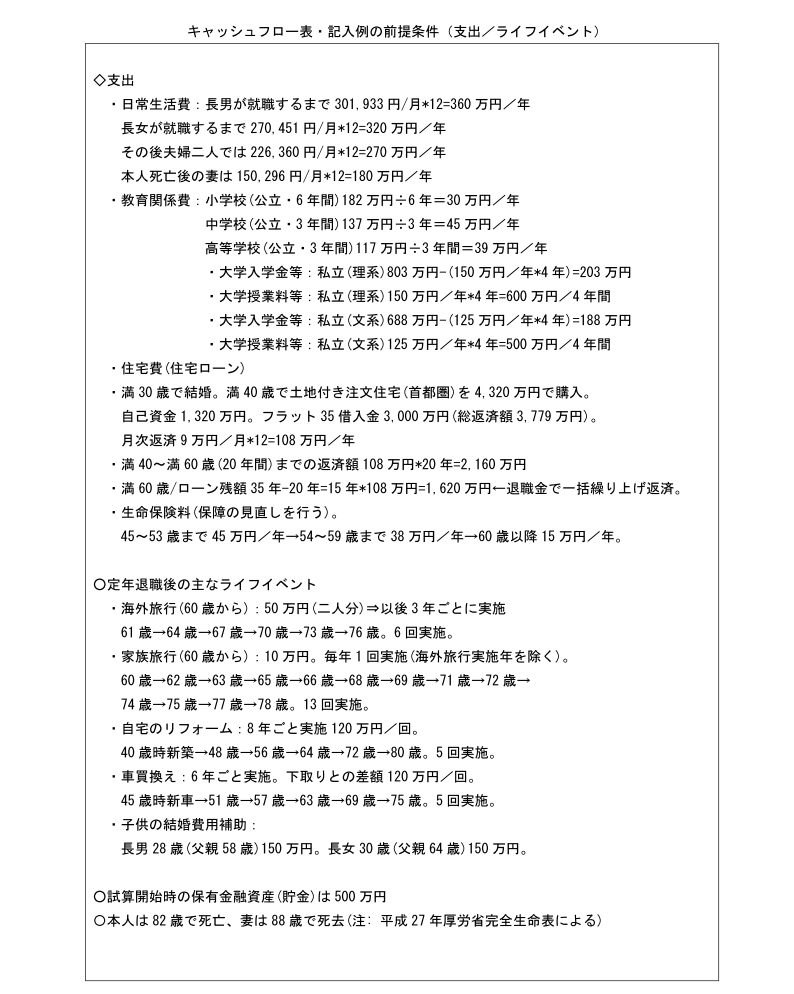

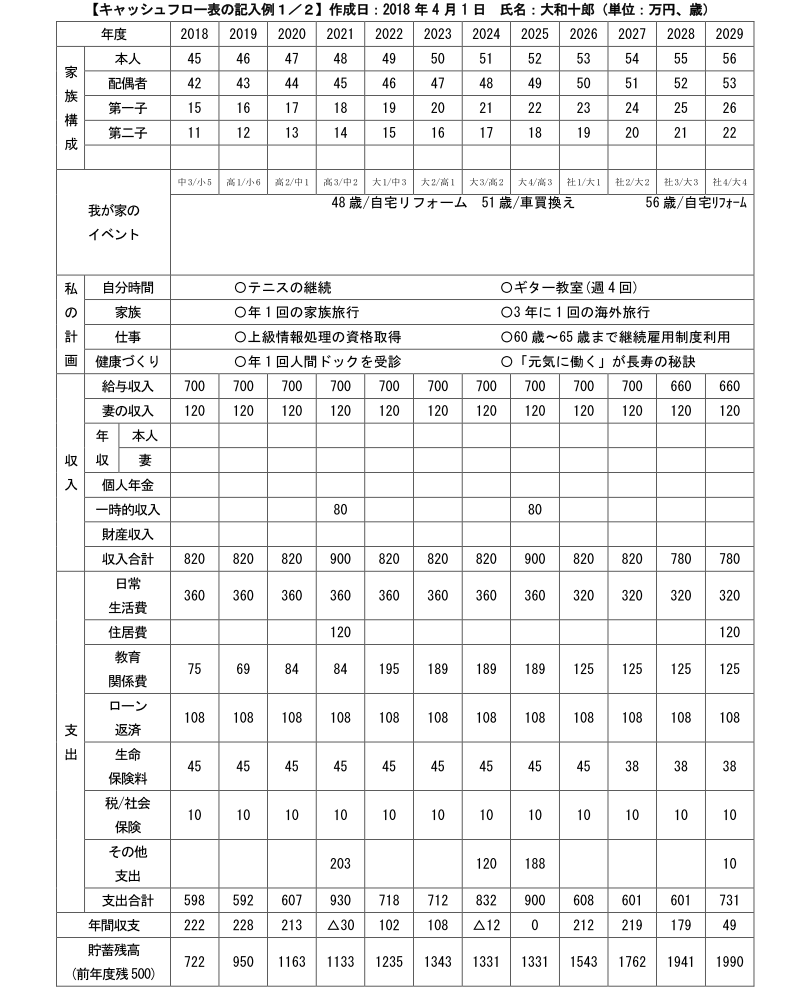

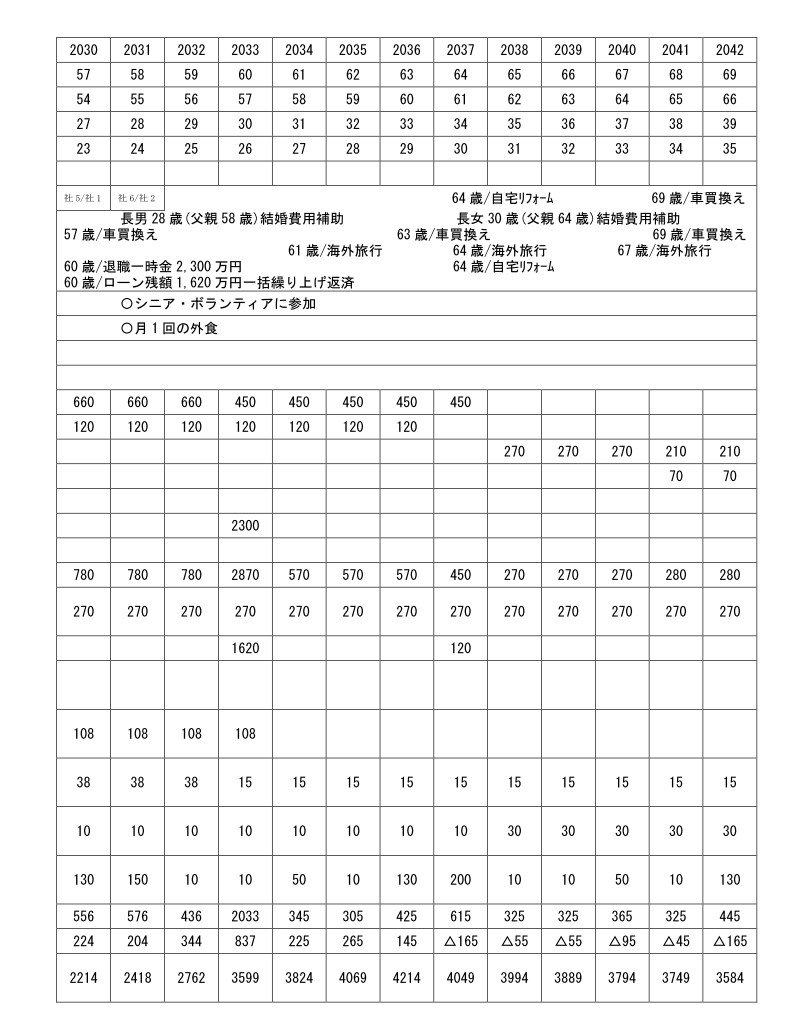

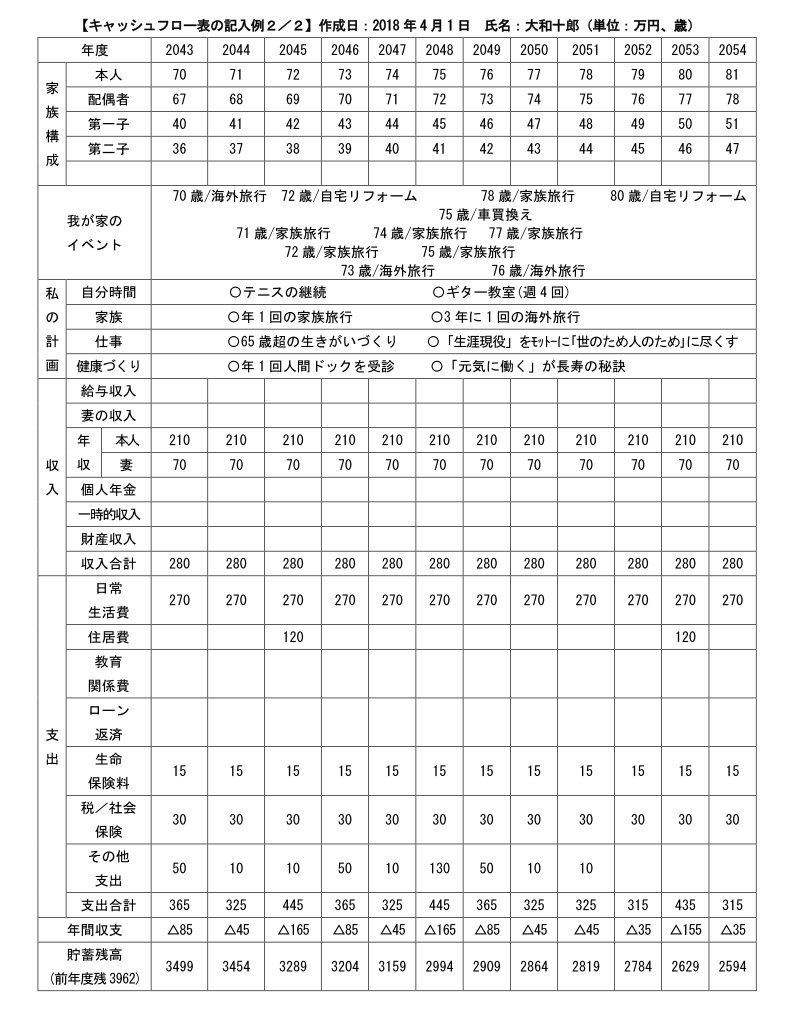

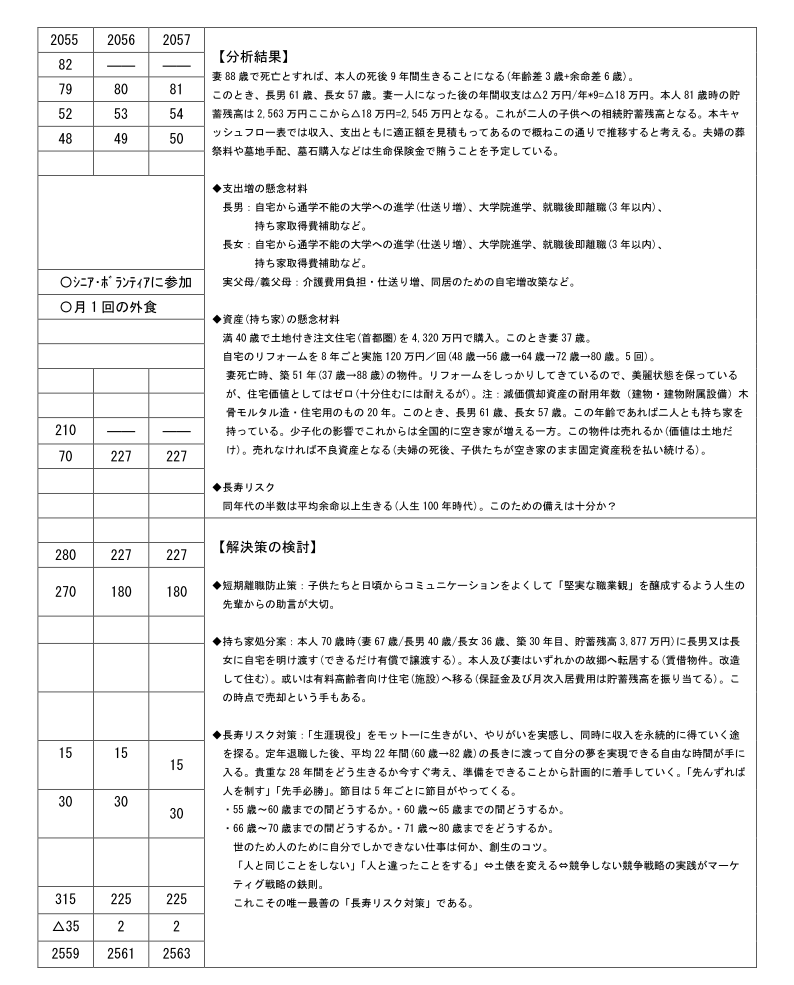

下記の「キャッシュフロー表」はかなりめぐまれた人物を想定し作成してみました。誰しも現実はもっと厳しい状況にあると推察されます。

一旦なにか有事が起これば、誰でも即老後破産があると身構えて「働けるうちは働かなければならない」ことが理解できるでしょう。

「働けるうちは働く」のであれば「生きがい、遣り甲斐、望み通りの収入が生涯得られる仕事」に就くにはどうしたらよいか「その準備は早ければ早いほどよい」のです。

現在でも4社に1社は退職金給付制度がないのです(2013年厚生労働省「平成25年就労条件総合調査結果の概況」より)。10年~15年先を考えた場合、無いものと考えてキャッシュフロー表づくりをしてみましょう。

キャッシュフロー表・記入例の前提条件(家族状況/収入) 2018年(平成30年)4月1日現在

第7回はこちら

シニア起業で勝ち組になる秘訣〜老後破産を逃れる唯一の途~生涯現役とは~

高齢化社会における将来設計

大起業ブーム到来の予感(あすへのヒント)

なりたい未来像を描く

常に自分の立場を未来の自分のなりたい立場から逆算して考える