金融機関の違いがわからないあなたに!自分の事業に合った金融機関を選ぶ方法

ポイント

- 中小企業金融の金融機関、あるいは地元に密着した普通銀行で金融取引に馴染むようトレーニングを積むべし

- 初めて取引すべき金融機関は中小企業金融(信用金庫や信用組合など)、地方銀行、第2地方銀行で地元に馴染んでいる金融機関がおすすめ

「そりゃあ、お金を預けたり貸してもらったり、公共料金の引き落としや送金などをしてくれたりするところでしょう?」と。

そうですね。それらはどれも金融機関の大切な業務です。では、どの金融機関でも同じサービスをしてくれるでしょうか? 実は、少し違うのです。タイプ(業態といいます)によって、それぞれに特色があるのです。

皆さんが経営者として事業を始めました。事業を成長させていくためには必ずお金が必要です。手元にあるお金だけで間に合うのなら、金融機関の選択は別段、気にかけなくていいでしょう。でも大半の経営者は「お金を借りる」必要があり、この手続きをするのが経営者の大事な仕事となってきます。

その時に、あなたはどの金融機関を選ぶでしょうか。今回は、金融機関選びにお役に立つ話をします。

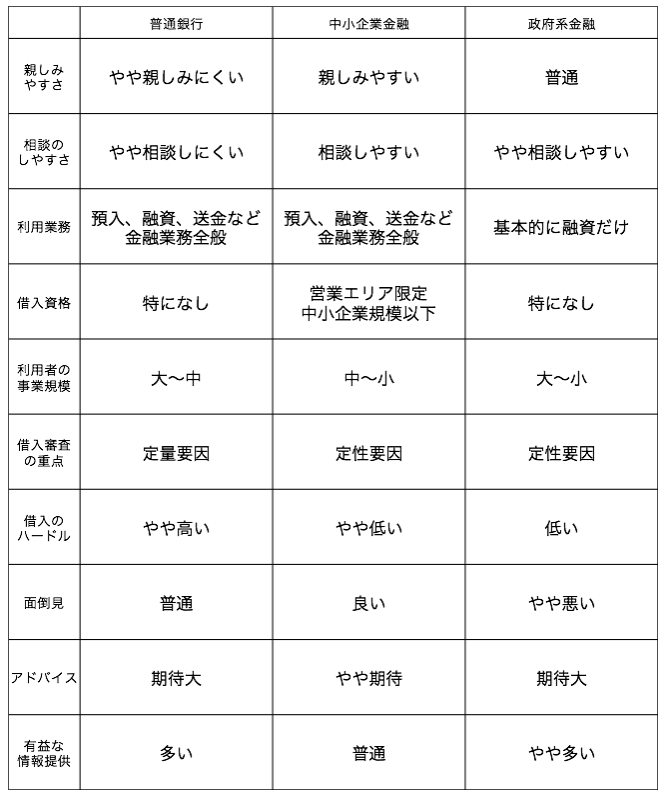

まず、金融機関のタイプ(業態)について。金融機関には預金を取り扱う普通銀行や中小企業金融から、保険会社、証券会社、ノンバンク、農林水産金融、政府系金融など、さまざまなタイプがあります。今回はこのうちの普通銀行、中小企業金融、政府系金融に絞って、それぞれの特色についてお話ししたいと思います。最初にタイプ別の金融機関をまとめてみます。

カッコ内の金融機関には特殊性があり、今回の比較検討には馴染まないので省略します。皆さんの中に何となくイメージが浮かんでくるでしょうか。

こちらもあわせてお読みください。

日本政策金融公庫の創業融資と保証協会の制度融資まとめ

それぞれの特色について一覧表にしてみます。個別の金融機関やタイプ別に団体が作られています。例えば地方銀行なら全国地方銀行協会、信用金庫なら信金中央金庫、全国信用金庫協会などです。ご興味のある方は、こうした機関のホームページなどをご参照ください。

それぞれの金融機関について、イメージできたでしょうか。これから起業する方や、起業はしたけれどお金は借りたことがないといったみなさんが、初めて取引すべき金融機関はどこがいいのか。私がお薦めするとしたら、やはり中小企業金融(信用金庫や信用組合など)でしょう。また、普通銀行でも地方銀行、第2地方銀行で地元に馴染んでいる金融機関でもいいと思います。その理由をお話ししましょう。

事業のために初めて金融機関と取引するって、本当に難しいですね。金融機関の窓口では「アノ書類とコノ書類をご用意ください」と言われたけれど……まず「アノ、コノ、が分からない!」というのが、まず当たり前です。「アノは何?コノは何?」をきちんと聞けるかどうかは、窓口担当者が話す会話のスピード次第です。あと、相手が聴き取る能力を理解して、きちんと説明できるかどうかは、窓口担当者の能力や、力量次第なんです。

金融機関の職員は、気を付けてはいるのですが、知らず知らずのうちに専門用語を並び立てます。普段から注意はしているのですが、いったん自分が身につけてしまった言葉は「共通語」と誤解してしまいます。それを根気よくひも解いて一般用語に「翻訳し直して」説明するには、仕事に余裕がなければできません。規模の大きな普通銀行の窓口でも当然このことは教育されていますが、一般的に1人が受け持つ業務の量がとても多いこともあり、どうしても専門的な言葉が会話で走ってしまうのですね。

さらに付け加えるなら、窓口の待ち時間がお互いの心理に影響しています。大きな銀行はたいてい、窓口が混んでいますね。利用者のあなたも、数十分待たされてようやく窓口へ、という経験も少なからずあるかと思います。実はその時点であなたは心理的に追い込まれているのです。

一方で窓口担当者も追い込まれています。金融機関は「如何に窓口処理時間を短縮するか」に力を注いでいるからです。お客様の待ち時間の短縮が顧客満足につながると考えているためで、このことを店舗の業績評価項目にしている店舗もあるくらいです。お互い心理的に追い込まれた環境で、しっかりした説明・理解と意思疎通を行うのにはムリがあるのは当然、ということです。

その点、中小企業金融の窓口は比較的時間に余裕があります。まして窓口担当者のいる第一線の後方に管理者が控えており、窓口の対応状況によってすぐにフォローに入ります。そうなればあなたも納得いく説明を聞き、言葉の一つひとつが理解しやすくなりますね。「言葉の理解不足が致命傷になった!」ということは、その時点で出てくるものではありません。えてして経済的な損失が絡んでくるような、一番肝心な場面で表れます。

ですから、まず中小企業金融の金融機関、あるいは地元に密着した普通銀行で金融取引に馴染むようトレーニングを積んでいくことをお薦めします。

次回は、金融機関が置かれている現状、つまり何を意識して業務をしているのかについて、お話ししたいと思います。みなさんの中には「自分の事業には直接関係ないな……」と思う人がいるかもしれませんが、金融機関の向かっている先のことを考えることで、皆さんが利用できるサービスが見えてきます。それを上手に引き出して皆さんの経営に生かしていただきたいからです。

ー会社を設立することのメリットとは?ー

会社設立のメリット・デメリットから、設立後までの手順のまとめ

ー起業の時に必要となるものー

起業は準備で決まる!?起業前におさえておきたい準備ポイント