はじめての税務調査、対応方法と注意すべきポイント解説!

ポイント

- 税務調査の連絡があったときの対応の仕方と注意点

- 税務調査当日の対応と注意点

- 税務調査終了時の対応と注意点

次は、いよいよ調査当日です。調査当日の流れと対応方法を見ていきましょう。

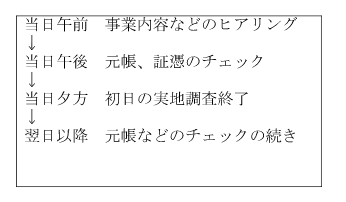

(初日午前中)

まずは、名刺交換を行い、雑談を交えながら、会社の事業内容等のヒアリングをすることから始まります。ただ雑談の中からも調査に関係ある情報を得ようとしているので注意が必要です。事業内容の説明については、役員等が説明することが多いですが、会社の全体的なことが分かればよいので経理担当者等でも差し支えありません。挨拶やヒアリング等によって、あっという間に午前中が終わってしまうことが多いです。なお、昼食については、近くに飲食店がないような場合を除き、原則として、用意する必要はありません。お昼の時間は午後からの作業についての作戦会議が行われることが多いようです。

(初日午後)

午後になると元帳や証憑のチェックを開始します。事前調査により選定された重点項目を中心に確認していきます。税務職員の手元には、3期比較表や過去の調査結果等が記載されたファイルがあるので、余裕がある場合には見せてもらっても良いかもしれません。また、取引内容についての質問や証憑書類のコピーをお願いされます。

(初日夕方)

大体、16時ころには実地調査を終了する場合が多いです。最後に追加で確認してほしい事項を会社に伝えて税務署に戻っていきます。早ければ1日で調査が終わることもありますし、中小企業であれば、2~3日(基本的には、事前通知された期間)が目安になります。調査官が帰ったあとは、確認事項の回答準備をしておきましょう。

(翌日以降)

翌日以降も初日午後と同様に、元帳や証憑のチェックが中心となります。初日での確認事項の進捗も聞かれることになります。調査最終日には、指摘事項とペンディングになっている事項の確認が行われます。確認後、これで実地調査は一旦終了となります。このとき指摘事項や確認事項がまったくないという会社はまれです。

質問事項については、即答する必要はなく、事実関係をじっくり確認してから答えても構いません。なるべく早めに回答したほうが良いですが、中途半端な内容で回答するよりは、少し時間がかかっても、きちんと事実関係を確認したうえで回答をしたほうが良い場合もあります。

実地調査後にペンディング事項が残った場合には、電話や郵送、FAXなどでやり取りをすることになります。こみ入った話をする場合は、税務署に直接行って説明したり、会社に来てもらうこともできます。お願いされた資料や指摘事項へ反論するための資料は分かりやすいものを提出するよう心がけましょう。なぜなら、税務担当官も調査過程や結果を上司に報告する必要があり、上司や審理担当が納得しないと、調査を終了させることができないからです。

ちなみに、7月から新しい事務年度になり、異動する可能性もあるため、事務年度末が近づいてくると早く決着を付けようとプレッシャーをかけてくることもあります。

無事に税務調査を終えるためには次のような対応が必要になります。

税務調査による指摘事項について会社側が納得した場合、修正申告・納付を行うことで、税務調査を終了させることができます(会社として納得いかない部分があるものの、他の懸念事項との兼ね合いで最終的な落しどころが見つかったという例も少なくありません)。一方、税務調査により過大に納めすぎた税金が還付されるということもありますし、修正すべき事項がまったくないとして、そのまま税務調査が終了になることもあります。

修正申告の提出のさいには、二度手間にならないように、提出予定の申告書を税務署にも確認してもらい、了解を得てから提出を行うことが望ましいです。加算税や延滞金については、修正申告・納付が完了した段階で、税務署が計算し、通知や納付書が送られてきます。

税務調査の調査結果に納得できない場合、会社側には国税に関する不服の救済措置として、税務署長に対して「異議申立」(第一審)を行うことができます。また、国税不服審判所長に対して「審査請求」(第二審)を行うこともできます。これを二審制といいます。なお、青色申告者は「異議申立」を飛ばして、「審査請求」から入ることも認められています。

したがって、調査結果に納得がいかないからといって、いきなり訴訟ということはできない仕組みとなります。国税不服審判所長に対する「審査請求」に基づく裁決にさらに不服がある場合に、初めて「訴訟」という手段をとることできます。なお、一度修正に応じ、修正申告を提出した場合には、不服申立ができなくなります。

調査結果が説明され、修正申告や更正を行うことで税務調査は終了となります。なお、当初の申告内容に誤りがない場合には、「更正決定等をすべきと認められない旨」との通知書が送られてきますので、これをもって税務調査は終了となります。

こちらも合わせてお読みください。

住民税申告と確定申告の違い

ー節税対策に詳しくなろう!ー

個人事業主のための節税メモと対策とちょっとした裏技

ー税金に強くなる!ー

起業時に知っておくべき税金に関するまとめ