複式簿記の知識がなくても理解できる簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み

ポイント

- 経営者に会計の知識は必要か?

- 貸借対照表とは?

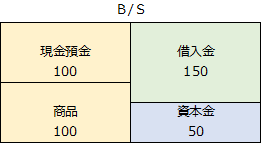

1個も商品が売れないまま、「支払いのツケ」の期限である1カ月後が来てしまいました。

本来であれば、支払いを待ってもらいたいところですが、その仕入先とは今後とも仲良くしていきたいので、なけなしの現金預金から100円支払うことにしました。

そうするとB/Sは以下のようになります。

商品が1個も売れていないのに、お金が減ってしまって何か損をしている感じがしませんか?

しかし、仕入先との関係では、すでに「資産」を引き取っており、単にツケを支払っただけなのでこうなります。

今の説明で良く分からなかった方は、ツケでなく現金払いで商品を引き取っていたらどうなっていたか考えてみてください。上図と同じB/Sができますよね。結論からいうと、仕入を行うと「資産」の内訳が「現金預金」から「商品」に置き換わります。ツケで支払いを遅らせると、ワンクッション「買掛金」が登場するだけなのです。

ちなみに、ここまで、一切「売上」や「費用」が出てきませんでした。それは実はここまでの「取引」では、一切「利益」や「損失」は生じておらず、「資産」や「負債」のやりとりしかしていないからです。

得にも、損にもならないことしかしていないとも言えます。

ここまでは、B/Sについて説明してきました。次はP/Lと、B/S及びP/Lの関係性について説明します。

今回はP/Lと、B/S及びP/Lの関係について説明します。

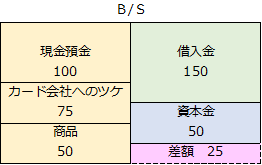

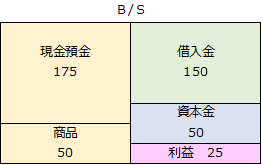

起業して1カ月商品が全く売れない状況が続いていましたが、遂に商品が売れ始めました\(^o^)/。

ここで、商品50個が1個あたり1万5千円で売れたとしましょう。全体では75万円の売上ですね。

ただし、1カ月後入金予定のツケで売ったとします。ということは75万円のツケが発生したということです。

現金商売の小売業にてツケで商品を売るなんて考えられない!!という方もいらっしゃるかと思います。

しかし、お客さんがカードで支払った場合、カード会社からの入金は1~2カ月後になるのは普通のことです。この場合、お客さんに対するツケというよりカード会社に対するツケになります。

もともと商品は1個あたり1万円で仕入れていますので、商品が50個売れると50万円分減ります。

このときB/Sはどうなるのでしょうか?考えてみましょう。

以下のようになります。

カード会社に対するツケは将来現金に換わるものですので、会社の「資産」です。したがって、B/Sの左側の資産が75万円増えます。すると左側の合計は225万円です。

一方で、右側は「借入金」も「資本金」も変化がありませんので、右側の合計は200万円のままです。右側と左側に差額25万円が生じましたね。

貸借対照表はBalance Sheetの略と前回説明しましたが、これは、B/Sの左側(「借」方)と右側(「貸」方)が必ずバランスする、すなわち一致するという意味なので、右側と左側は必ず一致させなければなりません。どうすればいいのでしょうか?

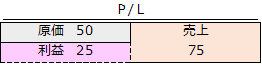

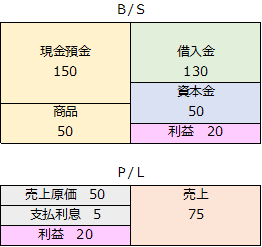

そこで、まずなぜ、右側と左側に差がでてしまったのか考えてみます。1個1万円の商品を1万5千円で売ったということは、1個あたり5千円の利益が出ていることは分かりますよね。50個売っているわけですから全部で25万円の利益です。

そうです。まさにこの25万円の利益がこのB/Sの右側と左側の差額の正体なのです。これをP/Lを用いて表現すると以下のようになります。

いくつか、補足説明しますね。

まず、売上が75万円たったというのはほとんどの方が直感的に理解できるかと思います。売上はP/Lでは右側に書きます。

ツケで売っている訳ですから実際にはまだお金は会社に入ってきていません。

しかし、前回説明したとおり、モノを引き渡ししたり、サービスを提供すると相手側に支払いの義務が生じる一方で、こちら側には支払いを請求できる権利が生じるので、会計上の「取引」が発生します。カード会社への「ツケ」が生じます。

これは会社にとって一種の「資産」です。ちなみに商品やサービスを売った場合のお客さんなどに対するツケを会計上は「売掛金」といいます。また、P/Lの左側の原価は商品50万円分が会社から出て行ったことが表現されています。商品が売れると、それは「費用」になります。

売上をあげるには、ほとんどの場合、直接的なコストがかかるはずで、この場合は50個の商品を仕入れた際の金額が該当するからです。

P/Lの左側には費用としての「原価」が記載されることになります。

なお、実際にP/Lをご覧になったことのある方は、このような様式になっていないことに気付くと思います。

本物のP/Lの様式に基づく説明は追々いたしますので、今日のところはこの説明でご容赦ください。

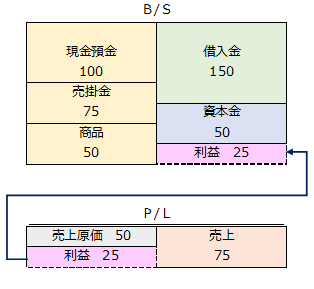

とにかく、B/SとP/Lは以上のように繋がっているということをご理解ください。正しい勘定科目を用いてB/SとP/Lの関係を示すと以下のようになります。

ちなみに、B/S上の利益は「資本」の一部です。利益をあげればあげるほど、B/Sの資本に利益が溜まっていくことになります。

余談ですが、「黒字倒産」という言葉を聞いたことはありますか?ほとんどの方は聞いたことはあるけど、どうしてそうなるのかはご存知ない方もいらっしゃるかもしれませんね。

上の図を見てください。利益が生じましたが、現金は増えていません。売掛金を回収して初めて現金になります。現金がなければ新たに商品を仕入れることもできません。商品を仕入れられなければ新たに売上をつくることもできません。

「黒字倒産」とは、会計上利益はあがっているものの、資産を現金化することができなかった、または、支払いのタイミングと資産の現金化のタイミングがずれてしまい、現金がショートしてしまうことで生じる倒産のことを言います。

ツケで商品やサービスを売る際には、相手が期日に支払ってくれることを信用できる先なのかどうなのかを気にすることが大事ですね。

<Point>

✔B/SとP/Lは「利益」で繋がっている

✔「ツケ」で商品やサービスを売る場合には、期日までにきちんと払ってくれる先と付き合うことが大切

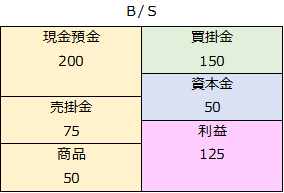

1カ月がたち、とうとうカード会社から75万円の入金があり、売掛金を現金で回収できました。このとき、B/Sは以下のようになります。

お気付きのとおり、会社の資産の内訳が「売掛金」から「現金預金」に換わっただけで、利益をあげた訳ではないので、P/Lにはなんの変化もありません。

借入金の1回目の返済期日がやってきて、25万円を金融機関に返済することになりました。しかし、金融機関から借入時にもらった「償還予定表」をよく読むと以下のように書かれていました。

1回目の返済額:元利金合計25万円 元本部分20万円 利息部分5万円

このとき、B/SとP/Lは以下のようになります。

たまに、勘違いされる方がいらっしゃるのが、「金融機関に25万円支払ったんだから借入金が25万円減るんじゃないの」あるいは、「金融機関への返済は費用じゃないの」という誤解です。金融機関への返済は元本部分、すなわち純粋な借入金の返済部分と、利息部分の支払いが必ず混在します。その内訳は、借入を起こした際の「償還予定表」に記載されています。

あくまで、元本部分の返済部分が「負債」の減少部分であり、利息の支払いは利益を減らす「費用」です。

住宅ローンを組まれたことがある方なら説明の必要もないかと思いますが、元利均等払い(一定の期日ごとに一定金額を返済していく方法)の場合、最初は利息の支払い部分が大きく、なかなか元本である「借入金」が減っていかないことになります。

したがって、費用である「利息」も借入当初ほど大きく発生することになります。

借入を起こす際には、こういったことも念頭に置いておいたほうがいいでしょう。

ここまで、B/SとP/Lの関係性について説明しました。

次は、固定資産を購入したらどうなるかについて説明します。

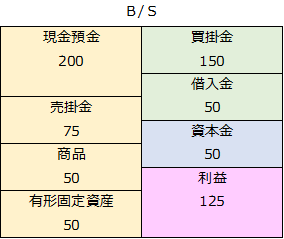

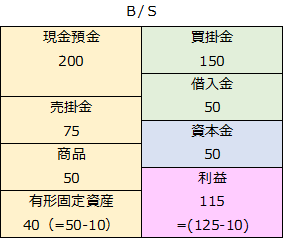

M’s corporationも事業が軌道に乗ってきて、ある程度集客の見込みも立ってきたので、お店のイメージアップのために外装工事をすることにしました。外装工事の代金は銀行から借りるとして、50万円かかります。

ちなみに、当初の借入金はすべて完済しており、B/Sの状況は以下のように変化しています。

このときB/S、P/Lはどうなるでしょうか?

B/Sは50万円の借入金が増えて、P/Lは50万円の費用?

答えは、まず、B/Sが※1のようになり、そのあと年々の時の経過に応じて費用されていきます。

では、実際に、図で流れを見ていきましょう。

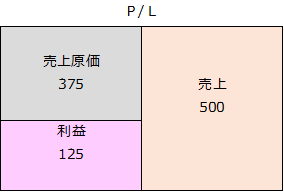

外装工事は「有形固定資産」に該当します。有形固定資産とは何年にもわたって使える資産です。外装工事でカッコよくなったお店の見た目は、何年も続きますよね?ですから、有形固定資産です。従って、借入金で有形固定資産を買ったので以下のようになります。

※1 外装工事を終えた直後のB/S

ポイントは複数年にわたって使えるもの、その効果が発揮できるような現金の支払いについては一定額(これは会社の規模にも依りますので詳細な説明はまたの機会に行います。)を超えると、一度に費用化できないという点です。

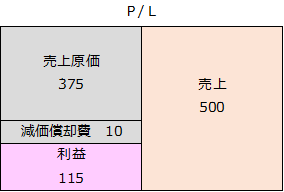

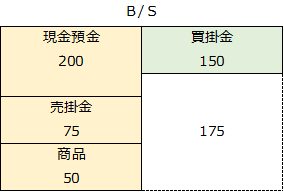

そして、国税庁が決めた期間にわたって費用化していきます。この期間のことを「耐用年数」と呼び、耐用年数にわたって費用化していくことを「減価償却」と呼びます。

仮に、減価償却前のP/Lが以下のとおりだったとします。

※2 減価償却前のP/L

仮に、話を単純化するため外装工事の耐用年数が5年だったとすると(※実際の耐用年数とは異なりますのでご留意ください)、1年あたり費用化できる金額は50万円÷5年=10万円となります。従って、減価償却を行うと、B/SおよびP/Lは以下のとおりとなります。

※3 減価償却実施後のB/S、P/L

有形固定資産が10減って、減価償却費という費用が10増えていますね。これが減価償却です。

<Point>

✔一定金額を超え、支払いの効果が複数年にわたるものは、「減価償却」といって国税庁が決めた年数で費用化しなければならない。

「在庫を持たないビジネスが良い」とか「回収は早く、支払いは遅く」という話を聞いたことはありませんか?たとえば、以下のような現金預金、売掛金、買掛金、商品の残高の状態になっていたとします。

空白部分には何が入るでしょうか?答えは、基本的に①自己資金(=資本金)、②借入金のいずれか2つもしくは両方になります。要するに、B/Sをこういう状態にするために「いくら資金調達してくる必要があるか」という意味の金額です。

ところで、商品はいつ現金に代わるのでしょうか?少なくとも、「売れるまで」は現金に代わりませんよね?そして、売掛金はいつ現金に代わるのでしょうか?少なくとも、1~2カ月はかかることでしょう。

すなわち、商品を仕入れてから最終的に現金に代わるまでには時間が掛かるし、特に商品に関しては、その売れる時期に関しても不確実性が高いということになります。

その間に、手許の現金が尽きてしまうと、GAME OVERです。実は先ほどの、貸借対照表の空白175万円は、そうした商品を仕入れたときから実際に現金で回収するためのタイムラグを表したものです。この空白が小さければ、小さいほど商品仕入れから現金化までのタイムラグが小さいということになりますので、日銭を確保することができますし、そもそもの現金回収のリスクも減らせるということになります。

また、この空白部分の金額が小さければ小さいほど、すぐにビジネスを始められることができますし、失敗した時のリスクもより小さくすることができます。

では、具体的に空白部分を小さくするためにはどうすればいいでしょうか。

現金預金は何かあったときのために一定額は常にキープするとして以下の3つの方法が考えられます。

①買掛金を増やす→支払いを遅くする

②売掛金を減らす→回収のタイミングを早くする

③在庫を減らす→売れる商品に絞って仕入れる

③の在庫を減らすという方法は、在庫こそが会社の売上の源泉になるため、一概に減らせばよいというものではありません。売れ筋をしっかり把握して、入荷したら素早く売り切ることが重要です。こうして、できるだけ在庫を持たないようにする工夫をすることはビジネスの一番の「キモ」になります。

なぜなら、在庫はモノ自体保管するのにスペースが必要になるなど、必要以上に保有するのはビジネスの足かせになるし、前述のとおり現金化の不確実性が高いからです。

たとえば、AmazonなどではFBAサービスといって在庫の保管・出荷・広告宣伝に加えて売れ筋についてデータ提供してくれるサービスがありますよね?

また、最近ではスマホやタブレットと連動して商品の販売状況や在庫数をリアルタイムで把握できる安価なPOSも出てきています。

できるだけ、B/Sを圧縮するのが特に小さなビジネスを成功させるポイントであると言えます。

<Point>

✔現金預金以外のB/S項目はできるだけ小さくする!

ー基礎の確認は大丈夫ですか?ー

【会計の基本】収支計算書と現金出納帳の書き方

ーこちらも見ておいてくださいー

簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み②