【電子契約だと非課税!】 印紙税の概要から節税方法までを徹底解説

ポイント

- 印紙税の概要

- 印紙税の納付方法

- 印紙税を納付しなかった場合の罰則

- 印紙税を納付しなかった実例

- 印紙税の節税方法

事業を始めると、お客様から「領収書ください」と言われることがあります。事前に準備していた領収書を自信満々にお客様に渡しても「あれ?印紙は?」と言われ、パニックになるケースもあるようです。

そこで本記事では収入印紙を貼らなければいけない代表的な書類と、収入印紙の貼り方、さらには印紙税を納めなかったことでペナルティーを科された事例や、節税方法に至るまで解説するので、ぜひ参考にしてみてください。

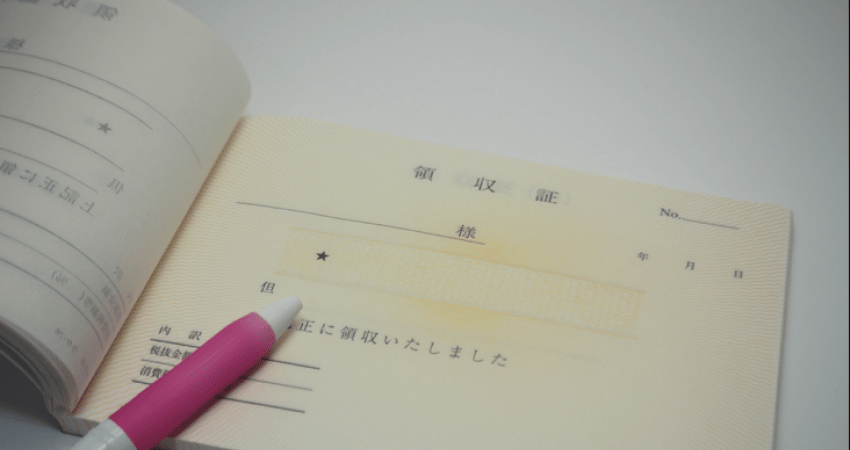

印紙税は、法律により定められている重要な書類を作成したさいに課税される税金です。税金といっても、自ら税務署に納付しに行くわけではなく、事前に購入しておいた切手のような「収入印紙」を契約書に貼り付けて消印をすることで納付します。

収入印紙を貼らなければいけない代表的な書類として、「借用証書」「請負契約書」「領収書」などが挙げられます。記載された金額により印紙税の税額が細かく分かれていますが、領収書の場合100万円以下なら200円、5万円未満なら非課税(収入印紙を貼る必要がない)と覚えておけばいいでしょう。

ですから、一般の消費者を対象に事業をされる方の場合、レジに200円の収入印紙を切らさず置いておく必要があります。なお、収入印紙は郵便局や法務局で購入することが一般的ですし、郵便局や法務局であればどれだけ珍しい金額の収入印紙でも通常は取り扱っていますが、200円の収入印紙はコンビニでも取り扱っていることが多いです。郵便局や法務局と異なり、休日や深夜でも営業していますので、近所のコンビニのうち、どの店舗が収入印紙を取り扱っているのか確認しておくと、いざというときに役立ちます。

なお、印紙税が課税される文書に該当するかどうかは、その文書のタイトルではなく、実質で判断されます。例えば、事実上それを提出することで契約が成立するような「申込書」「依頼書」は契約書として扱われますし、代金を受け取った旨の記載がある「代金領収済の印が押された請求書」「確認書」「通知書」は領収書として扱われます。

本来は印紙税が課税される文書でも、以下の文書については非課税となります。

|

非課税文書 |

(1)契約金額が1万円未満なものなど(このほか10万円未満の手形など) |

|

(2)国、地方公共団体や、大学法人、赤十字社などの非課税法人が作成するもの |

|

|

(3)国庫金又は地方公共団体の公金の取扱いに関する文書で、日銀や地方公共団体が作成するもの |

|

|

(4)個人が私的財産を譲渡したさいに作成する受取書 |

|

|

(5)公益法人の作成する受取書 |

|

|

(6)公益等を目的とする人格のない社団の作成する受取書 |

|

|

(7)農林漁業従事者が自己の生産物の販売について作成する受取書 |

|

|

(8)医師、弁護士などが業務に関して作成する受取書 |

|

|

(9)会社以外の法人で、利益金または剰余金の配当または分配のできない法人が作成する受取書 |

|

|

(10)会社以外の法人で、利益金または剰余金の配当または分配のできる法人がその出資者との間で作成する受取書 |

(国税庁ホームページより一部引用)

また、印紙税がかからないという意味では非課税文書と同じなのですが、不課税文書というものもあります。不課税文書には以下のようなものがあります。

「同一の会社内で作成する文書」とは、たとえば、本社の社員が支店から現金を回収するさいに発行する領収書などが該当します。この場合の領収書が課税文書に該当しないのは、同一会社内で発行した領収書は、いわば自分が自分あてに発行したものですので、実態は領収書というよりはメモだからです

したがって、約束手形や船荷証券などの場合、社外に流通する可能性がある文書ですから、たとえ同一会社内で流通している文書であっても印紙税が課税されます。

また、会社とその従業員間での領収書や借用証書についても、自分が自分あてに発行したとは言えませんので、印紙税が課税されます。

また、監督省庁や金融機関など、その契約の当事者ではない人に対して提出する目的で作成された文書のうち「その提出先が記載されているもの」や「その文書の記載内容から、契約当事者以外の人に対して提出することが明らかであるもの」については課税されません。たとえば、住宅ローンを組む場合に、住宅や土地の売買が本当に行われたことを証明するために売買契約書を銀行に提出する必要がある場合の、銀行提出用の売買契約書などがこれに該当します。この場合、契約書の表紙に「銀行控」などの記載があれば印紙税が非課税となります。

非課税文書と不課税文書は法律的には異なるのですが、一般の納税者の方が違いを気にする必要はありません。

さらに、デジタルデータだけで書類が完結し、紙の書類を作成しない場合には印紙税が不課税となります。デジタルデータとはいえ、事実上は紙の書類を作成したのと同様の効果があるので、「印紙税が課税されるのではないか」という議論もあるのですが、以下のように国税庁も、また国会においても現行制度上は課税されないという見解を示しています。

このほか、印紙税を納付する方法として、あらかじめ税務署長の承認を得たうえで事前に収入印紙を貼るのではなく、あとでまとめて届け出と納税をする方法(=書式表示による方法)などもあります。多くの書類を作成する方向けの方法ですが、あまり一般的ではではないようです。