確定申告って何?個人事業主で経理がわからない方必見!

ポイント

- 収支内訳書をつくろう

- 確定申告書をつくろう

- 今後はどういった対策が必要になるか

今年も確定申告の時期がやってきました。

確定申告とは暦年1年間の中での儲けを書類にまとめて税務署に提出し、税金を納めるための手続きをすることですね。その際、納める税金は「所得税」になります。

(ちなみに、後日、原則として所得税の10%の「住民税」や一定額以上稼いだ場合には「個人事業税」もかかってきますのでご留意を。これらも所得税の「確定申告」に基づき、市町村や都道府県といった課税当局によって計算されます。)

脱サラした方の中には「サラリーマン時代に確定申告したことあるぞ!」という方もいらっしゃるかと思います。

しかし、サラリーマンの確定申告と個人事業主としての確定申告は共通の部分も多少はありますが、根本的に違うものと思って差し支えありません。どこが根本的に違うかというと個人事業主の場合『「帳簿」をつける必要がある!』という点です。

ところで、その「帳簿」のつけ方や「税務署への届出」の内容によって、確定申告のパターンには3つあることはご存知ですか?

「青色申告(複式簿記)」、「青色申告(簡易簿記)」、「白色申告」の3つです。

え?そんなの知らない?あるいは、単語は聞いたことはあるけど中身はよく知らない?そんなあなたは間違いなく「白色申告」です^^。なぜなら、「青色申告」にするには事前の届出が必要だからです。

本日はそんなあなたのために確定申告の基本的な流れを解説いたします。

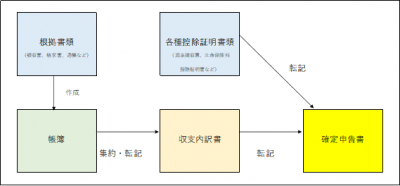

確定申告書作成の大まかな流れのイメージ図

まずは税金計算のしくみについて見てみましょう。

以下は、国税庁が公表している「平成28年分所得税及び復興特別所得税の確定申告の手引き」からの抜粋です。

上記をかいつまんで説明します。

まず「A所得金額の計算」とは、収入、すなわち売上から経費を差し引いて儲けである「所得」を計算してくださいということです。残念ながら「今年は儲けがでなかった」という方ですと所得は0です。

次に「B課税される所得の金額」ですが、これは経費以外に所得から差し引けるものがあるということです。

その次の「C所得税額の計算」ですが、Bで計算された数値に一定の税率を掛けて基本的な所得税の金額を計算するということです。この税率は所得の多さに伴って変化します。たくさん儲けて所得の多い方ほど高い税率になります。

さらに「D所得税額から差し引かれる金額を差し引いた後の所得税額の計算」(すごいややこしい日本語ですね^^)ですが、いったん計算した所得税の金額からさらに差し引けるものがあるということです。

最後に「E所得税及び復興特別所得税の申告納税額の計算」ですが、ここでようやく国に納める所得税の金額を計算するということになります。ここも良く見ると、「所得税及び復興特別所得税の額から差し引かれる金額」というものがあります。この代表的なものとしては「前払いした所得税」などがあげられます。

ちなみに、先ほどから「復興特別所得税」という単語が出てきていますが、これは何を意味するかというと、東北大震災の復興ための財源を捻出するため、本来の所得税に一時的に上乗せして税金を納める分を言います。

まあ、所得税の一部だと思っていただいて差し支えないですね。