確定申告って何?個人事業主で経理がわからない方必見!

ポイント

- 収支内訳書をつくろう

- 確定申告書をつくろう

- 今後はどういった対策が必要になるか

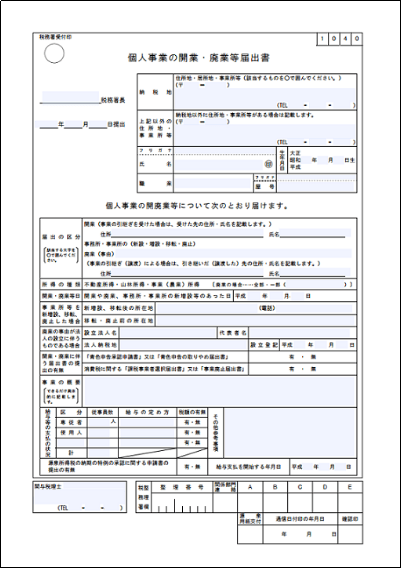

みなさん、税務署に「開業届」は出していますか?恐らく、この記事を読まれているということは「開業届」を出していらっしゃらないのではないかと思います。

開業届サンプル

開業届は以下のURLからダウンロードできます。

https://www.nta.go.jp/tetsuzuki/shinsei/annai/shinkoku/pdf/04.pdf

「開業届」を出していれば、確定申告の時期になると申告書用紙が送られてくるので、確定申告書がどのようなものか見ればわかると思います。そうではない場合、税務署から申告書用紙を取り寄せる必要があります。

(余談ですが、「開業届」は各種申請や届出に必要になる場合もありますので、提出しておいたほうが無難です。その場合、一部コピーを用意して税務署に収受印を押してもらうのを忘れないようにしておきましょう。)

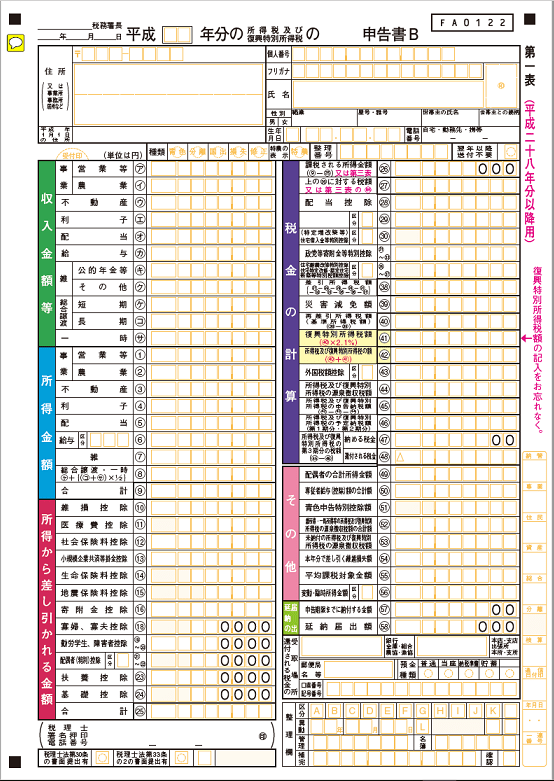

しかし、そうではない場合、まず確定申告書がどのようなものか見て頂く必要があるかと思います。まずは、以下をご覧ください。

この書類を埋めるのが確定申告です。なんだか難しそうですね。ただ、よく見てみると大まかに6つのセクションから構成されているのが分かります。

①収入金額等

②所得金額

③所得から差し引かれる金額

④税金の計算

⑤その他

⑥延納の届出

の6つです。このうち、①の「収入金額等」と②の「所得金額」は「収支内訳書」というものをつくって、そこから転記するかたちになります。では「収支内訳書」とはどのようなものでしょうか。

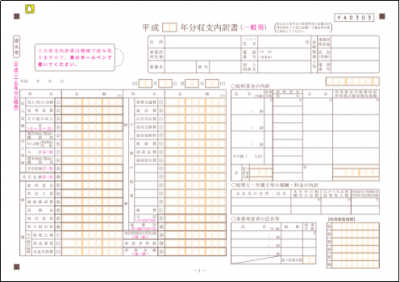

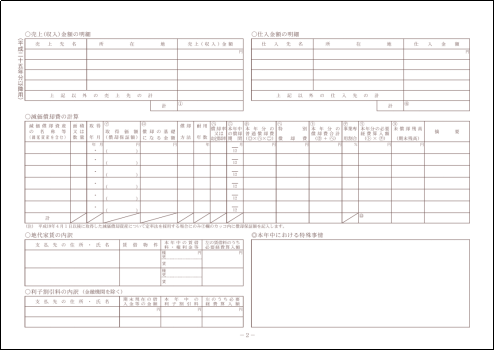

以下をご覧ください。ちなみに以下は不動産収入がない方向けの「収支内訳書」です。この「収支内訳書」も税務署から確定申告書用紙を取り寄せると一緒にくっついてきます。

「帳簿」をきちんとつけている方ならピンときたのではないかと思います。

日々の入出金を勘定科目ごとにまとめて記載すればいいのです。

すなわち、売上から経費を差し引いて「所得」を計算した結果をとりまとめるのがこの「収支内訳書」です。

どの勘定科目にどんな経費を計上すればよいかは以下のサイトでご確認ください。

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2016/pdf/30.pdf

ちなみに、未だに「白色申告」の場合「帳簿の作成は不要」と考えている方がいらっしゃるようですが、そんなことはありませんのでご注意ください!

収支内訳書を作成する前に今一度、帳簿の点検をしましょう。

売上についてはあまり迷うことはないかと思います。小売業、飲食業、美容業など不特定多数の方を相手に商売していらっしゃる方だと、ほとんどが「上記以外の売上先の計」に金額が入ってくるのではないかと思います。

経費については勘定科目ごとにまとめて記載していくのですが、ここで2つ留意点があります。

①事業と関連性のある支出であること。プライベートな支出は経費に入れてはいけない

②請求書や領収書などの書類できちんと内容が証明できる支出であること。

ちなみに、「②の請求書や領収書の書類できちんと内容が証明できる支出であること」については、例えば交通費みたいに領収書がでない支出の場合には、代わりに「出金伝票」というものに支出した日付や金額、内訳などを記載しておけばOKです。

また、「接待交際費」に関しては将来の売上に貢献すると客観的に認められるようなものでなければなりません。単に友達と飲み食いしただけでは「プライベートな支出」になります。きちんと、誰と何のために飲み食いしたかメモを残すようにしましょう。

また逆に自宅で仕事をしている方の場合、「家事按分」といって自宅の賃料や減価償却費、水道光熱費、通信費の一部を経費に算入することが可能です。

その際、例えば賃料や減価償却費であれば、作業場所として使用している場所が自宅に占めている面積の割合でもって按分するなど、「合理的な算定基礎」が必要です。

節税には効果があるのですが、却って良く分からないという方は自宅でかかっている費用は含めないほうがいいかもしれません。

そもそも、開業したてで儲けがなかなかでないという皆さんであれば。あまり節税を考える必要もないかと思います。節税は所得が発生してから真剣に考えてみてもよいかと思います。

ところで、「減価償却費」という単語をいきなり使いました。「減価償却費」についてはみなさん理解されているでしょうか?

1件あたり10万円以上の物品を購入した場合、一度に経費にはできません。

「耐用年数」といって物品ごとに決まっている年数にわたって経費にしなければなりません。それを記載するのが、2ページ目の「減価償却費の計算」の箇所です。ここは少し難しいので、周りに詳しい人がいれば聞くのが無難です。あるいは、税務署などに相談するのがいいと思います。

あと、分かりづらいと思われるのが「期末商品(製品)棚卸高」でしょうか。例えば、昨年商品Aを100個仕入れて80個売れたとすると、12月末の時点で20個在庫として残っているはずですよね?

昨年の経費にできるのは、実際に売れた80個分だけなのです。それを収支計算書上は「いったん100個分を仕入れて12月末の時点で20個分残っているので、差し引き80個分を経費にしましょう」という形で表現するのです。

ちなみに、この計算を正しくするためには、12月末の時点で在庫がいくらあるか正確に把握することが必要です。そのために商品を数える行為が「棚卸」です。製造業やプログラミング業ですと、作りかけの製品やソフトウェアにかかった原価も「期末商品(製品)棚卸高」に含まれます。

実際にこれらの行為を正しくやろうとするとかなり難しかったりするのですが、12月末に在庫があるのにあたかも年度中の仕入高や原価をすべて経費にあげてしまうと、所得を少なく申告してしまうことになるため、毎年習慣的に続けていると、場合によっては、税務調査が入ったときのリスクとなります。

理想論かもしれませんが、できるだけ正しく計算したいところですね。

さらに勘違いをしてしまう方がたまにいらっしゃるのが「利子割引料」です。開業にあたって借入を起こしている方もいらっしゃると思いますが、経費に計上できるのはあくまで「利子」の部分だけです。

「元本の返済」部分は経費にできません。お金を払っているので(実際には返しているだけなのですが…)全額を「経費」と勘違いされる方がいらっしゃいます。金融機関から届く「償還予定表」を見て今一度月々の返済額のうち、いくらが「利子」なのか確認してください。

この他に理解しておきたいのが「専従者給与」です。奥さんなどに経理を任せて旦那は営業というパターンも多いのではないでしょうか。その際、あたかも奥さんに給料を支払ったかのように最大86万円を経費計上できるという制度があります。この「専従者給与」を利用できる要件はいろいろあるのですが、その一つに「その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること」というのがありますので、少なくとも7月1日以降に開業した場合には初年度はこの制度は使えません。

ちなみに、そもそも「開業届」を出していない皆さんはいつから開業したのかあいまいな方もいらっしゃるのではないかと思います。

飲食業のように実店舗を構える事業を行っている方であれば、お店のオープンの日が開業日になると思われがちです。

実は税務上は「開業日」について明確な定めがないのです。というよりも個別の実態に応じて判断するしか仕方がないので、明確な定めを設けられないといったほうが正確でしょうか。

実は開業日を「開業準備を始めた日」として、開業準備期間の経費、~例えばお店のオープンに向けて物件を借りて賃料や水道光熱費が発生し、内装を行って、サイトやチラシを作って広告宣伝をして…~といった支出も経費も計上することができます。

一方で、開業日をお店のオープンの日にしてそれ以前にかかった経費を繰延資産(減価償却資産のようなものだと思ってください。)として計上し、翌年度以降の経費にすることも可能です。

開業直後はなかなか儲けがでない方も多いかと思いますが、開業費を繰延資産に計上するのはそうした方々にメリットがあります。

この開業費は耐用年数にわたって規則的に経費化することになる減価償却資産と違って、翌年度以降いつでも経費にすることができるのです。これがどんなメリットを生み出すかというと、儲けが出てきたときに経費にすることによって節税効果が生まれます。

ちなみに、1件当たり10万円以上の物品や内装工事代金などは開業費にはあたらず、減価償却資産になってしまうのでご留意を。従って以下のようなものが「開業費」にあたります。

などが該当するかと思います。

なお、開業前6か月以内に支払った10万円以上の物品や内装工事代金などは、実際に支払った金額であたかも開業日に支払ったかのように帳簿に計上することになります。

実店舗を持たないような事業の場合には、自分が他人に「開業したよ~~」と説明できるような日が開業日になるかと思います。その辺の判断は、職種やその人が置かれた状況、開業の経緯などによって、ケースバイケースだと思いますので一概にここで述べるのは難しいところですね。

自分なりに理屈を考えるしかありません。本当はこの「開業届」の「事業を開始したときから1カ月以内に提出」というルールがあるのですが、届出していないものは仕方がないですよね。今からでも「開業日」がいつになるのか良く考えて「開業届」を出してください。

たまに「営業が忙しすぎて帳簿なんかつけてなかったよ~~」という方がいらっしゃいます。だからと言って、当たり前ですが納税の義務を免れられるわけではありません。

例えば銀行の通帳を見れば、おおよその売上や経費がわかるはずです。

あるいは、請求書や領収書を片っ端から集めてみると、さらに正確な金額が分かってくるかもしれません。なんとか、頑張って完璧でなくてもより正確な計算をするようにしましょう。

| 本章のまとめ

✔税額計算の基本的な流れを理解しよう。 ✔まずは成果物である「確定申告書」と「収支計算書」を眺めてみよう。 ✔帳簿を今一度通して点検し、経費の過大計上や計上漏れをチェックしよう。 ✔「開業費」の繰延について理解しよう。経費を後ろ倒しにできるテクニックです。 ✔帳簿をつけてない方でも出来る限りの手掛りをもとに頑張って「収支内訳書」をつくろう。 |

ここまで確定申告書の①「収入金額等」と②「所得金額」に記載する金額の求め方について解説しました。ちなみに、農家さん以外ですと事業から得た収入と所得は申告書「ア・①事業 営業等」に記載することになります。

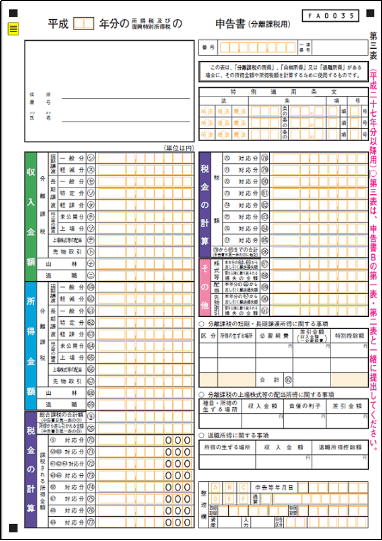

ちなみに脱サラして事業を開始した方の場合だと「カ・⑥給与」や別途「第三表」という申告書様式(以下参照)を入手して「ニ・69 退職」にも金額が入ってくるかと思います。

この他にも「不動産」とか「利子」とか「配当」とか色々ありますが、説明しだすと長くなるので割愛します。取引のある不動産管理会社や不動産仲介業者、証券会社などに詳しいことは聞いてください。

第三表サンプル

次に「所得から差し引かれる金額」について解説します。これは一般的に「所得控除」と呼ばれています。

事業に直接関連する経費ではないものの、政策上、税金を安くするために設けられているものだと考えてください。いろいろありますが、代表的なものだけ説明します。(タイトルの番号は申告書の項目番号と対応しています。)

<11.医療費控除>

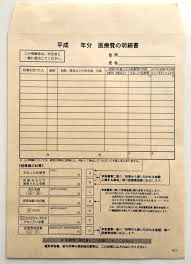

原則として一年間に係った医療費が10万円を超える場合、超えた部分の金額を所得から差し引けます。医療費控除を受けるためには、医療費の明細と領収書が必要です。どのようなものが医療費に含まれるかは以下で確認してください。結構意外なものまで医療費に含まれます。

http://www.nta.go.jp/taxanswer/shotoku/1122.htm

ちなみに、保険が適用になったものは保険金を差し引いて計算する必要があります。ですので、実際には少額な領収書の山を積み上げることになるのではないかと思います。

家族によほど病弱な方や小さいお子さんがいたり、ご高齢の方がいたり、妊娠や出産などのイベントがなければ、そもそも10万円に到達しないと思いますし、少額な領収書を拾って明細をつくるのは大変手間がかかるので、控除を受けるのを諦めることも考えた方がいいかもしれません。

ちなみに領収書はこんな封筒にいれて提出します。封筒は税務署においてあります。一応、封筒の表紙が明細になっているのですが、書ききれないと思いますのでエクセルで明細をつくって添付されている方が多いかと思います。

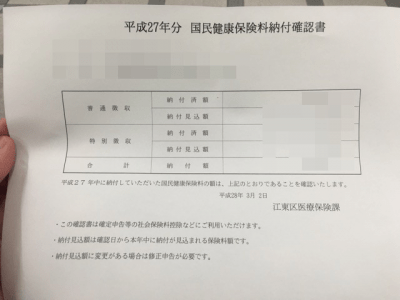

<12.社会保険料控除>

個人事業主になったら国民年金と国民健康保険に加入していることかと思います。これらの支出も控除ができます。その際、支払いを証明する「控除証明書」が必要になりますので、ご確認ください。10月頃に届いているはずです。

国民健康保険控除証明書サンプル(市区町村によって様式が異なります。)

国民年金保険料控除証明書サンプル

また、脱サラした方であればサラリーマン時代の社会保険料の個人負担分や健保組合に任意継続されいる方であれば、これらの支出も控除の対象となります。

サラリーマン時代の社会保険料の個人負担分は源泉徴収票で証明できますし、健保組合に任意継続している場合には別途、納付証明書を健保組合から取り寄せる必要があります。

この社会保険料控除は支払った保険料の全額を控除することができます。

<13.小規模企業共済等掛金控除>

これは個人事業主ならではの項目だと思います。個人事業主は当然ながら引退したとしても退職金はどこからも出ません。そこで毎月一定額を将来の退職金として特定の機関に積み立てた場合、その積立額の全額を所得から控除できるという制度です。起業したての皆様にはなかなかそうした積立に回す資金の余裕はないかもしれませんが、将来的には考えてもいい制度かもしれません。この控除を受ける場合も控除証明書が必要になります。

控除証明書サンプル

この小規模企業共済等掛金控除も支払額全額を控除することができます。

<14.生命保険料控除>

脱サラした方であればすでに理解されていると思います。生命保険料に関しても一定の限度額まで控除が可能です。この場合にも保険会社から届く控除証明書が必要です。

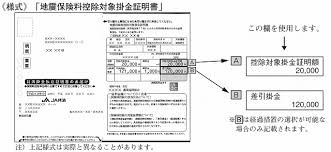

<15.損害保険料控除>

これも脱サラした方であればすでに理解されていると思います。損害保険に地震保険料が含まれている場合には一定の限度額まで控除が可能です。これも保険会社からの控除証明書が申告の際に必要になります。

<21~22.配偶者控除>

奥様がいらっしゃる方であれば、サラリーマン時代同様、奥様の収入に応じて最大38万円の控除が受けられます。奥様の収入がパート代だけであれば、103万円以内であれば38万円の控除になります。ちなみに、この原稿は男性の方が起業して奥様を養っているケースを想定して書いています。奥様が起業して、旦那様を養っている場合には、以降「奥様」を旦那様に読み替えてください。

ちなみに奥様が専従者給与を受けている場合にはこの配偶者控除は取れません。

<23.扶養控除>

16歳以上の子供や親などを扶養している場合には一定の金額扶養控除が受けられます。この控除は、同居していない子供や親などに対して毎月仕送りしているときも対象とすることができます。

サラリーマン時代は会社が計算してくれていたのであまり意識することはなかったかもしれませんが、個人事業主の場合には申告書に書き漏らしをしないようにしましょう。控除金額の算定方法はちょっと複雑ですが、算定方法を一応載せておきます。例えば大学生のご子息に仕送りをしている場合、63万円の控除が受けられますね。

ただし、ご子息がバイトに精を出して稼ぎすぎていない場合ですが…

<基礎控除>

ここは一律38万円です。

ここまでで所得が計算出来たらあとは所得に応じた税率を掛けて一旦暫定的な税金の額を計算します。税率は所得の多さに応じて5%から45%となっています。

ただし、別にこの税率を覚える必要はありません。後に説明する国税庁のホームページを利用して税額計算すれば自動計算してくれます。

これで税金の計算が終わりかと思うとそうではありません。実はこの税金からさらに差し引けるものがあるのです。これを「税額控除」といいます。その代表的なものが「住宅借入金特別控除」です。

<住宅借入金特別控除>

これは個人が居住用の住宅を購入や改修をした場合、一定の要件にあてはまるならば、借入金残高の1%(ただし、上限は50万円)を暫定的に計算した税額から控除できるというものです。今までの控除は税率を掛ける前の所得から差し引けるものだったのに対し、この控除は税金から直接引けるので効果が大きく、絶対忘れてはいけないものです。

所得から差し引ける控除(「所得控除」)は税率を掛けたあとの金額しか効果がない(例えば所得から50万円差し引けるとして、税率が20%だと効果は10万円しか生じない。)のに対して、この住宅借入金特別控除は控除可能額が50万円だとすると50万円まるまる税金から差し引けます。

とくに脱サラした方では、個人事業主になるとローンが組めないからといって退職前に駆け込みで住宅を購入した方も多いかと思います。この住宅借入金特別控除は忘れないようにしましょう。

この控除を受けるために必要な書類は以下の通りです。

<44.所得税及び復興特別所得税の源泉徴収税額>

これは「税額控除」ではありませんが、とても大事な項目です。特に脱サラした方や、士業など特定の資格に基づき事業を行っている方は要チェックです。

脱サラした方であれば、サラリーマン時代に所得税を源泉徴収されているはずです。

これは、1年間の所得税を前払いしていることになるので、ここの記載を忘れるとそれだけ税金を多く払うことになります。

脱サラ後収入が減った場合には還付(いったん払った所得税が戻ってくる)になる可能性もあるので、絶対に記入漏れをしないようにしましょう。退職先から源泉徴収票をもらっていない方は取り寄せて、源泉徴収された金額を確認するようにしましょう。

士業を営む方が報酬を得る場合、作家や画家が原稿料や画料、講演料として収入を得ている場合などであれば、報酬を受け取る際に源泉徴収がされているはずです。報酬をもらう際に、明細表などをもらって源泉徴収の額を確認してください。

この源泉徴収の額も所得税の前払いに該当しますので、記載をお忘れなく。

なお、源泉徴収された金額は「報酬、料金、契約金及び賞金の支払調書」を見れば分かります。これは毎年年末年始頃に報酬の支払元が発行してくれることが多いものです。

ただし、報酬の支払元が必ずしもこれを発行してくれるとは限りませんのでご注意ください。税法上も報酬の支払先に必ずしも発行しなくてよいことになっています。

やはり報酬をもらう際に源泉徴収されているのか確認するのが確実です。

この項目は「白色申告」の場合関係ないものが多いので、関係ある部分だけ解説します。

<49.配偶者の合計所得金額>

「合計所得金額」とは何ぞやと思われるかと思いますが、奥様がパートだけの収入であれば、103万円以内になっていれば0でOKです。

それ以外の小遣い稼ぎをしている場合でその金額が20万円を超えると話が少し複雑になってきますので、周りの詳しい人に相談しましょう。

<53.専従者給与(控除)額の合計額>

「収支内訳書」に記載した専従者給与の額を記載します。

基本的に所得税は確定申告の最終日である3月15日までに納付しなければならなりません。

確定申告書の用紙を税務署から取り寄せると、もれなく振込用紙である「納付書」がついてきます。その納付書にもしっかり3月15日までに納付してくださいと書かれています。

しかし、手許に現金がなければ納めたくても納められないですよね。

そんなあなたのために「延納」という制度があります。

<57.申告期限までに納付する金額、58.延納届出額>

確定申告により納付すべき金額の2分の1以上の金額を期限までに納めれば、残りの分は5月31日までに納付すればよりという制度です。この場合、1.8%の利子がかかりますが、納税を繰り延べられるという点では助かる制度かと思います。

あるいは、延納の手続きをしなくとも振替納税(銀行口座自動引落)を使えば4月20日まで実際の支払いを繰延べられますし、クレジットカードでの決済も可能なので、カードの締日によっては相当程度支払いを繰り延べることが可能です。