簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み②

ポイント

- 遂に商品が売れ始めた!!

- 売掛金が回収できました!!

「B/S、P/Lの簡単な仕組み」シリーズの第2弾です。前回は小売業で起業し、商品を仕入れるところまでのエピソードを使って「B/Sとは何か」について説明しました。

今回はP/Lと、B/S及びP/Lの関係について説明します。

Episode 4<遂に商品が売れ始めた!!>

起業して1カ月商品が全く売れない状況が続いていましたが、遂に商品が売れ始めました\(^o^)/。

ここで、商品50個が1個あたり1万5千円で売れたとしましょう。全体では75万円の売上ですね。

ただし、1カ月後入金予定のツケで売ったとします。ということは75万円のツケが発生したということです。

現金商売の小売業にてツケで商品を売るなんて考えられない!!という方もいらっしゃるかと思います。

しかし、お客さんがカードで支払った場合、カード会社からの入金は1~2カ月後になるのは普通のことです。この場合、お客さんに対するツケというよりカード会社に対するツケになります。

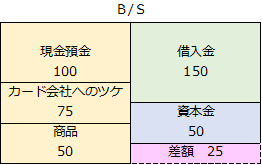

もともと商品は1個あたり1万円で仕入れていますので、商品が50個売れると50万円分減ります。このときB/Sはどうなるのでしょうか?考えてみましょう。

以下のようになります。

カード会社に対するツケは将来現金に換わるものですので、会社の「資産」です。したがって、B/Sの左側の資産が75万円増えます。すると左側の合計は225万円です。

一方で、右側は「借入金」も「資本金」も変化がありませんので、右側の合計は200万円のままです。右側と左側に差額25万円が生じましたね。

貸借対照表はBalance Sheetの略と前回説明しましたが、これは、B/Sの左側(「貸」方)と右側(「借」方)が必ずバランスする、すなわち一致するという意味なので、右側と左側は必ず一致させなければなりません。どうすればいいのでしょうか?

そこで、まずなぜ、右側と左側に差がでてしまったのか考えてみます。1個1万円の商品を1万5千円で売ったということは、1個あたり5千円の利益が出ていることは分かりますよね。50個売っているわけですから全部で25万円の利益です。

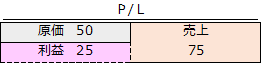

そうです。まさにこの25万円の利益がこのB/Sの右側と左側の差額の正体なのです。これをP/Lを用いて表現すると以下のようになります。

いくつか、補足説明しますね。

まず、売上が75万円たったというのはほとんどの方が直感的に理解できるかと思います。売上はP/Lでは右側に書きます。

ツケで売っている訳ですから実際にはまだお金は会社に入ってきていません。

しかし、前回説明したとおり、モノを引き渡したり、サービスを提供すると相手側に支払いの義務が生じる一方で、こちら側には支払いを請求できる権利が生じるので、会計上の「取引」が発生します。カード会社への「ツケ」が生じます。

これは会社にとって一種の「資産」です。ちなみに

商品やサービスを売った場合のお客さんなどに対するツケを会計上は「売掛金」といいます。

また、P/Lの左側の原価は商品50万円分が会社から出て行ったことが表現されています。

商品が売れると、それは「費用」になります。

売上をあげるには、ほとんどの場合、直接的なコストがかかるはずで、この場合は50個の商品を仕入れた際の金額が該当するからです。P/Lの左側には費用としての「原価」が記載されることになります。

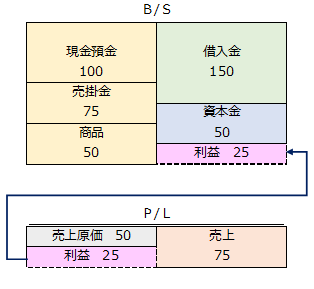

なお、実際にP/Lをご覧になったことのある方は、このような様式になっていないことに気付くと思います。本物のP/Lの様式に基づく説明は追々いたしますので、今日のところはこの説明でご容赦ください。とにかく、B/SとP/Lは以上のように繋がっているということをご理解ください。正しい勘定科目を用いてB/SとP/Lの関係を示すと以下のようになります。

| Point

B/SとP/Lは「利益」で繋がっている 「ツケ」で商品やサービスを売る場合には、期日までにきちんと払ってくれる先と付き合うことが大切 |

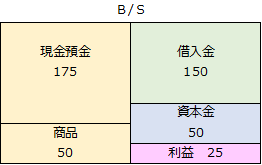

Episode 5<売掛金が回収できました!!>

1カ月がたち、とうとうカード会社から75万円の入金があり、売掛金を現金で回収できました。このとき、B/Sは以下のようになります。

お気付きのとおり、会社の資産の内訳が「売掛金」から「現金預金」に換わっただけで、利益をあげた訳ではないので、P/Lにはなんの変化もありません。

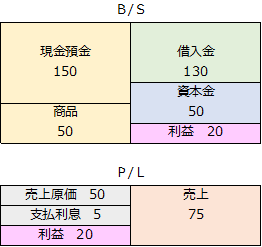

Episode 6<借入金の一部を返済しました!!>借入金の1回目の返済期日がやってきて、25万円を金融機関に返済することになりました。しかし、金融機関から借入時にもらった「償還予定表」をよく読むと以下のように書かれていました。

1回目の返済額:元利金合計25万円 元本部分20万円 利息部分5万円

このとき、B/SとP/Lは以下のようになります。

たまに、勘違いされる方がいらっしゃるのが、「金融機関に25万円支払ったんだから借入金が25万円減るんじゃないの」あるいは、「金融機関への返済は費用じゃないの」という誤解です。

金融機関への返済は元本部分、すなわち純粋な借入金の返済部分と、利息部分の支払いが必ず混在します。その内訳は、借入を起こした際の「償還予定表」に記載されています。

あくまで、元本部分の返済部分が「負債」の減少部分であり、利息の支払いは利益を減らす「費用」です。

住宅ローンを組まれたことがある方なら説明の必要もないかと思いますが、元利均等払い(一定の期日ごとに一定金額を返済していく方法)の場合、最初は利息の支払い部分が大きく、なかなか元本である「借入金」が減っていかないことになります。

したがって、費用である「利息」も借入当初ほど大きく発生することになります。借入を起こす際には、こういったことも念頭に置いておいたほうがいいでしょう。

ここまで、B/SとP/Lの関係性について説明しました。「簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み」シリーズ第三弾は、「Episode 7:固定資産を買いました!!」からスタートします。

ーこちらもご覧ください!ー

会社の資本金を増資する場合

ー①はこちらから!ー

簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み①