経営者なら知っておくべき消費税の簡単計算方法と簡易課税制度を理解しよう!

ポイント

- 「課税売上高」が前2年間の課税売上高が税込み5,000万円以下の事業者が使える「簡易課税制度」

- 具体的な申告と納税の時期

- 損益予測に基づき税額をシミュレーションして有利な制度を選択することが節税につながる

「消費税の仕組みを5分で理解しよう!起業1年目の落とし穴。」では、

✔消費税は原則として税務署に納めなければいけない。納税額の基本的な考え方は「預った消費税」-「支払った消費税」

✔取引には「消費税がかかる取引」と「消費税がかからない取引」がある。消費税がかからない取引の典型例は従業員に支払う給料などの人件費。

✔従って、原価や経費に占める人件費の割合が高い業種、例えばサービス業などは「預かった消費税」-「支払った消費税」の金額が多くなり、消費税を納める金額が比較的大きくなる

✔ただし、2事業年度前の消費税がかかる売上高が税込み1,000万円以内の場合、原則として当事業年度は消費税を納める必要はない。従って、起業して2年間は消費税を納める義務が原則として発生しないことになる。

✔しかし、前事業年度の上半期(新規開業であれば、2年度目)の消費税がかかる売上高が税込み1,000万円超または給与総額が1,000万円超の場合は当事業年度(開業3年目)から消費税を納める必要がある。

✔法人の場合には、資本金が1,000万円以上である場合は開業1年目から消費税を納める義務がある。

✔資本金が5億円以上の会社に50%超の出資をしてもらった場合も、開業1年目から消費税の納税義務が生じる

✔「支払った消費税」>「預った消費税」となる場合(たとえば、人件費を除いても大幅な赤字、多額の固定資産投資、輸出取引をメインに行っているなど)には、仮に消費税を納める義務がないとしても、税務署に届出して「消費税を納める事業者」になることで払いすぎた消費税を戻してもらうことが可能

✔一旦、「消費税を納める事業者」になると少なくとも2年間(1件あたり税抜き100万円以上の固定資産を購入した場合は3年間)は「消費税を納めなくても良い事業者」には戻れない

といったことを説明しました。

「経営者なら知っておくべき消費税の簡単計算方法と簡易課税制度を理解しよう!」では、

① 「課税売上高」が前2年間の課税売上高が税込み5,000万円以下の事業者が使える「簡易課税制度」

② 具体的な申告と納税の時期

について説明していきたいと思います。

消費税の納税額の基本的な考え方は「預かった消費税」-「支払った消費税」であると前回説明しました。消費税を納めなければならない場合にはこの考え方で消費税の納税額を算出しなければなりません。

税務署に納める消費税=「預かった消費税」-「支払った消費税」

一方で、消費税がかかる取引、かからない取引があることも説明しました。たとえば、給料の支払額に関しては、消費税がかかりません。バイトや正社員として勤務していたときに、「給与明細」のどこにも「消費税」なんて記載はありませんでしたよね。このことからも、「給料には消費税がかからない」というのは直感的に理解できるかと思います。

また、売上高に関しても必ずしも消費税がかかるとは限りません。例えば、土地(駐車場を除く)を第三者に貸して得られた売上高は消費税がかかりません。実は、消費税を税務署に納めるべき金額は以下のように算定されるのです。

消費税の納税額=課税売上高×消費税率-「課税売上高と紐づく消費税の支払高」

ここで、「課税売上高」という新しい言葉がでてきましたが、これは「消費税がかかる売上高」のことをいいます。従って、「課税売上高×消費税率」=「預かった消費税額」ということになります。

また、「課税売上高と紐づく消費税の支払高」は言い換えると、「消費税の納税額を算出するにあたって差し引ける支払った消費税の金額」ということになります。

ちょっと、話がとんで難しくなったかと思いますので、解説しますね。

「課税売上高と紐づく」とはどういうことかというと、売上を立てるためにはかならず原価や経費が必要になりますよね。一定の売上と対応する原価や経費のことを「紐づいている」と表現しています。イメージ図で表すと以下のようになります。

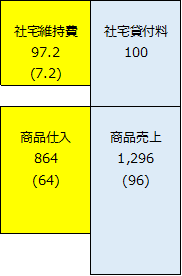

※カッコ内は消費税。税率8%で計算。話を単純化するため、仕入(原価)や経費は上記のもの以外には発生しておらず、すべて消費税がかかる取引であるとする。

上記は小売業を営む会社で、本業の商品売上高が税込み1,296あり、その他従業員に社宅を貸し付けしており、その従業員から100の貸付料を徴収しているケースで、トータルで税込み1,396(=1,296+100)の収入があるというケースです。

「消費税の仕組みを5分で理解しよう!起業1年目の落とし穴。」で説明したとおり、従業員に社宅を貸付した場合の賃料には消費税がかからないということでしたよね。こうして図解して見てみると、「一定の売上に紐づく原価や経費」というものがイメージできるかと思います。

上記のケースであれば、社宅の貸付のために経費が税込み97.2かかったとしても、この97.2に対応する7.2の消費税は、税務署に納める消費税の算定にあたって、商品売上で預かった96の消費税から差し引けないことになっています。

なぜなら、社宅の貸付のための経費に対応する売上は消費税がかからない取引だからです。(この理屈が理解できなくとも、とにかくそういうものだと思ってください。)従って、基本的な考え方としては税務署に納める消費税の金額は96(商品売上で預かった消費税)-64(商品仕入で支払った消費税)=32ということになります。

(注)これまたややこしい話なのですが、消費税のかからない収入が全体の収入に占める割合が一定未満だと、対応する経費等にかかった消費税を会社(個人)全体で預かった消費税から差し引ける場合もあるので、やはり専門家への相談が必要です。

前回お話しした、輸出業者の例と比較すると混乱するかもしれませんが、実は消費税がかからない取引であっても、消費税の納税額の算定にあたっての取り扱いは3パターンに分類され、それぞれ取り扱いが異なります。(不課税取引、非課税取引、免税取引というのですが、税理士に決算を依頼しておけば別に覚えておく必要はありません。自分で経理をやるぞ!といったようであれば、ググってみてください。)

今回のケースである「社宅の貸付料」は、対応する経費にかかる消費税について、会社全体で預かった消費税から差し引けない部類の売上高です。(日本語が難しいかも知れませんが、申し訳ありません。)

ですが、これ以上詳しい理論や制度を説明しだすと話がさらに一気に難しくなるので止めておきますし、経理をご自身でされる訳でもなければ、そういったことを理解する必要もないでしょう。

また、先ほどの例は特定の売上高と原価や経費の紐づけ関係がはっきりしている例でしたが、実際には紐づけ関係が難しくなっているケースも多いです。とにかく、必ずしも「消費税の納税額」=会社(個人)全体で「預かった消費税」-会社(個人)全体で「支払った消費税」とならないケースがあるということだけ理解いただければ結構です。

ここでのポイントは、事業を営む皆さんが得る売上、支払う経費や仕入、購入する固定資産に関しては、経理を行っていく際に「消費税がかかる取引かどうか」、「なぜ消費税がかからないのか」を個別に判断していかないと納税額は算定できないということです。消費税がかかる取引かどうかの判定にあたっては、ご自身が売上を上げる際には当然ながら自分で判断しなければいけませんし、支払いをする際でも請求書に消費税が別記されているかどうかに関わらず、ご自身で判断しなければなりません。

例えば、貴方のところに届いた請求書にただ「100万円」と書かれていた場合に、消費税が別記されていないからといって、消費税がかかっていない取引なのだなと勝手に判断するのではいけません。本当は92万円の本体価格と8万円の消費税なのかもしれないと判断しなければいけないということです。

「経理」を行うとは、具体的に会計帳簿に売上や原価、経費の金額を記録していく作業です。

特に支払った経費や仕入、購入した固定資産にかかった消費税については、以下のことを会計帳簿に記載しなければ消費税の納税額の算定にあたり、預かった消費税の金額から差し引くことができません。

① 支払った相手方の氏名→だれから

② 支払った年月日→いつ

③ 何に対する対価であるか(得た資産や提供されたサービス)→なにを

④ 金額→いくらで

こういったことを帳簿に記録していくのは大変手間がかかりますよね。

ちなみに、余談ですが、最近流行りのクラウド会計ではかなりこうした記録の手間を大幅に削減できます。それでも消費税がかかる取引かどうかの判断は難しい場合もありますので、税理士にみてもらった方が無難かと思います。

また、いざ納税額を算定しようと思った際に、「預かった消費税」から「支払った消費税」を全額差し引けるのかという判断も先ほどの例のように難しいケースもあり、これも税理士にみてもらったほうが無難といえます。

これまでの説明で、消費税の計算を行うというのは大変な事務負担と専門的知識が必要だということがイメージできたのではないでしょうか。実はここまでの説明は、このことをご理解いただくための前振りだったのです。(すごく長い前振りで申し訳ございません。m(_ _)m)

ここまでの説明で、消費税を本格的に計算しようと思うと大変な労力と一定の専門性が必要とされるということがご理解いただけたのではないかと思います。こうした事務負担は、売上高が一定規模に達しない事業者にとっては厳しいものがありますよね。

そこで、一定の売上高に達しない事業者には「簡易課税制度」というものがあります。

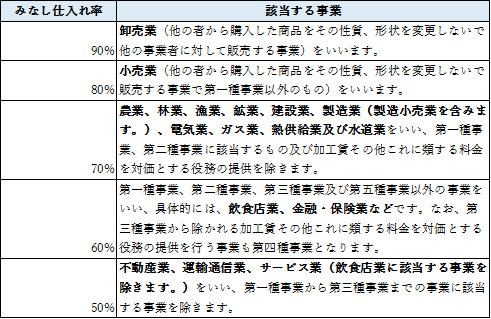

これはどういった制度かというと、「預かった消費税」から差し引ける「支払った消費税」を厳密に計算するのではなく、「預かった消費税」に業種ごとに定められている一定のパーセンテージを掛け算して、消費税額を計算できるという制度です。

そして、この一定のパーセンテージのことを「みなし仕入率」といいます。

具体的に算式で表すと以下のようになります。

「消費税の納税額」=「課税売上高×消費税率」-「課税売上高×消費税率×みなし仕入れ率」

↓

「消費税の納税額」=「課税売上高×消費税率」×(1-みなし仕入れ率)

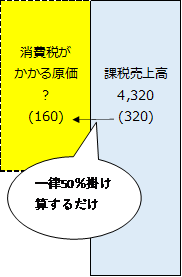

たとえば、課税売上高が税抜き4,000万円(税込み4,320万円)でみなし仕入れ率が50%のときは消費税の納税額は以下のように計算されます。

4,000万円×8%-4,000万円×8%×50%=4,000万円×8%×(1-50%)=160万円

図解すると以下の通りです。

この場合、消費税がかかる原価がいくら発生しようがお構いなしに、一律に支払った消費税を160とみなした計算をします。

こうして図解してみるとお分かりになるかと思いますが、消費税の納税額の算定にあたって消費税のかかる原価や経費とかからないものに分けて計算する必要がないので、非常に簡単に消費税の納税額が算定できます。

ただし、複数事業を行っている場合にはかえって計算が難しくなる場合もありますのでご留意ください。といっても、税理士に任せておけば皆様には直接関係ないことなんですけどねw。なお、「みなし仕入率」については業種ごとに異なる料率が定められています。

具体的には、以下のようになっています。

業種によって、料率が異なっているのは前回説明したとおり、原価や経費に占める「消費税がかからない取引」の割合が高い業種ほど消費税の負担率が高いからです。

例えば、卸売業は一番高いみなし仕入れ率になっていますが、卸売業の原価の大半は「商品仕入高」であり、消費税のかかる取引であるため「預かった消費税」-「支払った消費税」の金額は比較的小さくなります。従って、消費税を納める金額も小さくなります。

一方で、サービス業なんかだと、消費税のかからない人件費が原価に占める割合が比較的高くなるため預かった消費税」-「支払った消費税」の金額は比較的大きくなります。従って、消費税を納める金額も大きくなります。

こうしたことから業種によってみなし仕入れ率が異なっているのです。

「一定の売上規模に達しない」事業者は、この「簡易課税制度」が使えるということを先ほど説明しました。

では、「一定の売上規模に達しない」とはどういうことでしょうか。それは、具体的には、2事業年度前(個人の場合には2年度前)の課税売上高が5,000万円以下の場合ということになります。この場合、簡易課税制度を適用する旨を、適用したい事業年度の前日、すなわち法人であれば前年度の決算日までに、個人の場合は前年度の12月31日税務署に届出することでこの制度を利用できます。

ちなみに、もちろん2事業年度前(個人の場合は2年度前)の課税売上高が5,000万円を超えると自動的に、消費税を原則的な方法で計算して納めることになりますのでご留意ください。

また、この簡易課税制度の選択届出は一旦税務署に提出すると取り下げの届出を改めてしない限り有効のまま続きます。従って、2事業年度前の課税売上高が5,000万円以下に戻ると自動的に「簡易課税事業者」に戻ることになります。

少し古い統計になるのですが、平成23年度に会計検査院(税金の使われ方を調べる国の機関だと思ってください)が4,699事業者に対して調査を行ったところ、事業者ベースで79.6%、金額ベースで90.5%、簡易課税制度を適用したほうが消費税の節税につながっていたことが判明しています。

平成23年度当時とは現在のみなし仕入れ率が異なっているなど、若干ですが制度の変更があり一概には比較できない面もあるのですが、このように、簡易課税制度を適用したほうが節税につながることが多いということが統計によって示されています。

というよりも、簡易課税制度を適用した方が得か、原則的な計算方法を適用した方が得か事前にシミュレーションをして制度を利用していると考えた方が正しいかと思います。なかなか、翌年度以降の売上高を予測するのは難しいかもしれませんが、一定の安定収入が見込まれるのであれば、比較的高い精度で消費税の納税額の予測は可能かと思います。

また、経費のほとんどは固定費でしょうし、広告や投資、従業員の福利厚生や交際費などは自らの意思で決定できるため売上高と比較すると予測は容易かと思います。

例えば、翌年度の課税売上高が4,000万円、消費税がかかる原価や仕入高、固定資産の購入高が3,000万円、みなし仕入れ率が80%、消費税率が8%の場合には、納税額はそれぞれ

① 原則的な方法で納税額を計算すると(4,000万円-3,000万円)×8%=80万円

② 簡易課税制度を利用すると4,000万円×(1-80%)×8%=64万円

と簡易課税制度のほうが有利になります。

逆に消費税がかかる原価や仕入高、固定資産の購入高が合計3,500万円の場合には

① 原則的な方法では(4,000万円-3,500万円)×8%=40万円

② 簡易課税制度では4,000万円×(1-80%)×8%=64万円

と原則的な方法のほうが有利になります。

このように、節税にあたっては事前のシミュレーションが重要なのです。人件費比率の高い事業を行っている場合には、シミュレーションの結果、簡易課税の方が有利になる結果がでる可能性が高いと考えられます。

ぜひ、税理士と翌年度の投資計画や損益予測を共有して、有利な選択ができるように相談してみてください。

ちなみに、簡易課税制度を適用すると納めすぎた消費税の還付も受けられなくなります。こうしたことも念頭に置きながら制度の適用を検討する必要があります。

こちらも合わせてお読みください

副業で年間売上が1000万円を超えたら「消費税」に要注意!

法人も個人も納税義務が免除(例えば2事業年度前の売上高が1,000万円以下)されていない限り、年1回消費税の計算を行って申告し、納税しなければいけません。その期限は、法人の場合では決算日から2カ月以内、個人は翌年度の3月31日であり、その日が土・日・祝日の場合にはその翌日であり、申告書を税務署に提出することになります。

個人については、法律上は3月31日が期限となっていますが、実際には原則的な方法で消費税を計算している場合には消費税の計算が終わらないと所得税の計算も終わらないため、確定申告の期限である3月15日までに申告を済ませていることが一般的です。

納税については原則として申告と同時に行うこととなっていますが、個人事業主の場合には銀行からの口座引落やクレジットカード決済も可能であるため、最大1カ月程度実際の支払を遅らせることも可能です。なお、「原則として」年1回申告が必要と述べましたが、申告期間を1カ月や3カ月に短縮することも可能です。申告期間を1カ月に短縮すると年12回、申告と納税を繰り返さなければならなくなり手間ばかり増えるのではないかと思われるかもしれません。

一方で、原則的な方法で消費税の申告を行った場合には、消費税の還付を受けることが可能であることを述べました。ということは、還付を受けられる場合には申告期間を短縮することにより、より早いタイミングで払いすぎた消費税を取り戻すことが可能になるのです。

特に、先ほど説明したように輸出取引を頻繁に行う場合には常に消費税の還付が発生する可能性が高いので、消費税の申告期間を短縮した方が、資金繰り的には非常に有利になります。なお、申告期間の短縮には短縮しようとしている期間の前日までに税務署に届出をすることが必要です。

また、申告期間の短縮を行った場合には、事業年度の開始日から短縮をはじめる日の前日までの期間で確定申告を行うとともに、一旦短縮した後は、2年間は申告期間の変更ができないことにご留意ください。たとえば、3月決算の法人で、10月から3カ月ごとの申告期間に短縮する場合には、一旦4月から9月までの期間で消費税の申告・納税を行い、10月から申告期間が3ヵ月に短縮されます。そして、2年後の9月30日まで申告期間を3カ月から変更することはできなくなります。

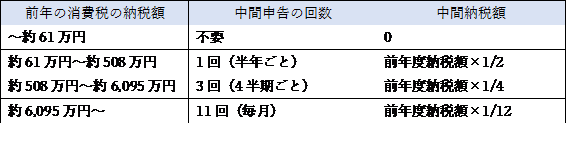

消費税の申告・納税には、確定申告の他に「中間申告」という制度があり、前年度の消費税の納税額に応じて申告の回数や納税額が定められています。

(注)消費税と一口に言っても最終的に国に納められるものと都道府県に納められるものがあり(ただし、直接納める先はどちらも税務署)、これらを合算して税率は8%(2017年6月現在)となっている。他の税理士が書いているサイトや国税局のHPなどを見ると上記のような表にはなっていないが、説明を容易にするため合算ベースで記載している。(別にこんな理屈を覚える必要はありませんけどw)

さきほどの、申告期間の短縮との関係でいうと、中間申告が前年度の納税額に応じた義務であるのに対して、それよりも短縮して申告と納税を行いたい場合に利用するという関係になっています。

要するに、例えば「中間申告が不要であっても、申告期間を短くした方が有利であれば短くできますよ」ということです。先ほどの輸出業者の例が正にこれにあたりますね。また、「中間申告」というとあたかも原則的な消費税の計算を都度決められた回数行わなければならないように思えますが、税務署から税額を含めて必要事項がすべて記載された用紙が届くので、それに署名押印して提出するだけです。

(注)実際には金額の印字されたものが届きます。

ちなみに、中間申告が不要な事業の規模を概算で計算してみます。

例えば、売上高に対して消費税のかかる仕入高や経費が70%の事業を行っているとすると、年商2,500万円の場合で簡易課税制度を利用していない場合の納税額は

2,500万円×8%-2,500万円×70%×8%=2,500万円×8%×(1-70%)=60万円

となり、ギリギリ中間申告が不要ということになります。

業種・業態によって売上高に対する消費税がかかる仕入高や経費の割合は異なりますので一概には言えませんが、上記のシミュレーションのとおり、年商2,000万円ぐらいまでなら中間申告が不要であることが多いと考えられます。また、簡易課税制度を利用することによって結果が変わってくることも考えられるので、このことも考慮に入れながら中間申告が来年度必要になるかどうかを気にかける必要があるかと思います。

これまで、2回にわたって消費税の課税の仕組みについて説明してきました。全体を通じてのポイントは、次年度以降の損益予測に基づき税額をシミュレーションして有利な制度を選択することが節税につながるということです。

また、消費税の計算は専門的な知識が必要になるため、専門家への相談も必要になってくることが多いかと思います。

ぜひ、税理士とコミュニケーションを密にして、節税提案を引き出すようにしてみてください。

というよりも、こうした提案を積極的にしてくれる税理士と付き合いたいものですね。

ポイント

✔原則的な方法での消費税の計算は難しいことが多く、中小企業には事務負担が大きい

✔そこで、2事業年度前の課税売上高が5,000万円以下の事業者には「簡易課税制度」という制度があり税務署への事前届出によって簡便的な消費税の計算が可能である。

✔簡易課税制度では消費税の納税額の計算において「預かった消費税」から差し引ける「支払った消費税の金額」を、業種ごとに定められた一定の料率を「預かった消費税」に掛け算することで算定する

✔「簡易課税制度」が節税上、有利であるか否かは事前のシミュレーションが必要

✔消費税の申告・納税は最低年1回であり、期限については、法人は決算日から2カ月以内、個人は翌年度の3月31日まで

✔消費税の申告期間を1カ月や3カ月に短縮することもできる。還付が常に発生するような場合には短縮したほうが資金繰り上得になる

✔前年度の消費税の納税額に応じて、当年度途中で消費税の「納税」が発生する

ー異なる点も解説しますー

税務申告の方法を法人・個人別に紹介

ー消費税の仕組みをおさらいしましょうー

社長が知っておきたい消費税の仕組み①