上場目指す起業家が知っておくべき株式評価について

ポイント

- そもそも株式の評価が必要な時ってどんなとき?

- 株式の価値とは何か

- 「これまでどれだけ儲けてきたか」はどのように表現されるか

- 「これからどれだけ儲けられそうか」はどのように考えればよいか

- 株式の具体的な評価方法とは

これから株式会社を設立して事業を始めようとされている皆様。皆さんは、「何」を目指していらっしゃるでしょうか。

目指しているゴールは人それぞれによって異なることでしょう。サラリーマンでいることが嫌になり事業を始めた方の中には、一定の事業基盤が確立され収入が安定的になったら、あとは家族を養っていければそれで満足ということもあるでしょう。一方で、事業をより大きくし、貴社の製品やサービスをより多くの方々に広めていきたいという方もいらっしゃるでしょう。どちらが正解という訳ではないと私は思います。

しかし、いずれの場合においても株式の価値がどのように決まるのかという知識は知っておいて損はありません。特に、後者の「より事業を大きくしていきたい」という思いの強い方であれば、株式の価値がいかに決まるのかという知識は必要不可欠なものと考えてください。本日は、そんな貴方のために、「株式の評価方法の基礎」について説明します。

こちらもあわせてお読みください。

会社設立のメリット・デメリットから、設立後までの手順のまとめ

なぜ、株式の評価が必要なのでしょうか?

前提として、ご自身の会社の株式の評価が必要となってくるシチュエーションとしては、一般的に以下が考えられます。

① 第三者に新たに株式を発行するとき

② ご自身がすでに持っている株式を第三者に売り渡すとき

③ 第三者が持っている株式を買い戻すとき

④ 貴方がお亡くなりになり、相続人に株式を相続するとき

これらのうち、④については「これから起業するぞ!」という方にとっては、あまり考える必要のないシチュエーションでしょうから、①~③について解説します。まず、①については、事業をさらに拡大するための資金が必要な際に、借入という形ではなく、第三者から「出資」を受けるときです。

出資とは誰かに会社にお金を出してもらう代わりに、貴方の会社の株式を引き渡すことですから、見方を変えれば貴方の会社が新しく発行する株式を買い取ってもらうということです。ですから、当然にその株式が「1株あたりいくらなのか」ということを決めなければいけません。従って、「株式の評価」が必要になってきます。

いわゆる「ベンチャーキャピタル」とか「エンジェル」といった上場していないようなベンチャー企業に対して出資をしてくれる存在を耳にされたことがある方も多いかと思いますが、まさに、これらの「ベンチャーキャピタル」や「エンジェル」から出資を受ける際に「株式の評価」が必要になってきます。ちなみに、上記の状況は専門的な表現を用いると「第三者割当増資」とよばれるものです。もっと深い理解が必要な方はこのキーワードで検索してみてください。

この他にも、従業員に対して株式を発行する場合も考えられます。

従業員に対して株式を発行すると何が良いかというと、従業員が頑張って会社の業績を上げると自身がもっている株式の価値が高まるため、従業員のモチベーションがあがるからです。「従業員持株会」という言葉を聞いたことがありませんか?これが正に従業員に株を買い取ってもらっているケースです。会社の業績があがるとなぜ株式の価値が高まるかについては後ほど説明します。

上記の他にも従業員に株式を買い取ってもらうのではなく、「株式を安く買えるかもしれない権利」を与えるというケースもあります。従業員に株を買い取ってもらうためには、従業員にお金を出してもらわなければなりません。この負担を減らすための仕組みとして「株式を安く買えるかもしれない権利」を与えるということがあります。これを「ストック・オプション」といいますが、話が長くなるので、また別の機会に説明します。

この他にも、ボーナスが現金で払えなかったため株式を新しく発行して従業員に割り当てることで代わりにしたというケースもあります。いずれの場合においても、株式の価値の算定が必要になる場合があります。

次に②にですが、これは色々な状況が考えられると思います。

例えば、ご自身が営まれている事業から撤退するといった状況…と一口にいっても、もうすでにその事業では十分に利益をあげて次の事業に取り組みたいので、誰かに買い取ってもらうという前向きな状況もあれば、やむにやまなく事業を撤退するのだけども、なんとか少しでも資金を回収したいので自身の株式を誰かに買い取ってもらうという状況もあるでしょう。また、ご自身が必ずしも事業から撤退しなくても、資金力や営業力のある企業の傘下に入る際にご自身が持っている株式を売り渡して、経営には引き続き何らかの形で関与することもあるかもしれません。

その他、事業の一部だけを切り出して「株式」という形で第三者に売り渡すこともあるかもしれません(これを「会社分割」といいます。)し、「株を売る」というと見返りにお金をもらうことを想像されると思いますが、見返りとして買い取ってもらう会社の株式を受け取ることも一定以上の規模の会社間では見られます(これを「株式交換」といいます。)。

上記は総称して「M&A」とか、ものによっては「バイアウト」と呼ばれるものですが、いずれのパターンにおいても貴方の会社の株式に値段をつけて第三者に買い取ってもらうわけですから、「株式の価値」の評価が必要になってきます。「会社分割」「株式交換」「M&A」「バイアウト」の手法や概念については、正確に理解しようと思うと非常に専門的な知識が必要になってきますが、概略でも理解したい方はググってみるといいでしょう。

最後に③のケースですが、これは後ろ向きなケースが多いように思えます。例えば、

・何人かで出資をして一緒に事業を始めたのだけど、途中でケンカ別れして、他の方から株式を買い戻さなければならなくなったとき、

・事業に口出しせずお金だけ出してもらったのだけど、お金を出してもらった方に「配当」などの形できちんと見返りを成果としてあげられなかったので買い戻すというとき

などが考えられます。今度は株を買うということになりますが、やはり貴方の会社の「株式の価値」がいくらなのかということがわからないと、お互い納得した金額で取引ができませんので、やはり「株式の評価」が必要になってくるわけです。

では、改めて貴方の会社の「株式の価値」とは何か考えてみましょう。

それは、「株を売買するときの価格」のことです。当たり前すぎてイラっときた方もいらっしゃるかもしれませんね。でも、よく考えてみてください。皆さんが、証券会社を通じて株を売買するのは、当然株式市場に上場している大企業の株式です。そうした株式は買いたい人がいて、売りたい人がいて、その両者のいわゆる「妥協点」、難しく言えば「需給バランス」で決まっている訳です。しかし、上場していない貴方の会社の株式が頻繁に売買されるということは100%無いでしょうから、そういった場合に、どうやって株式の価値を考えればよいのでしょうか。

ではまず、例えば貴方(もしくは、親族や友人などがお金を出し合って)が資本金1,000万円(例えば5万円/株×200株)で事業を始めたとします。その際の、1株の価値はいくらでしょうか。まったく、ゼロのスタートであれば5万円であると皆さん考えられるでしょう。それでは、既にものすごい技術なり天才的な能力を持った人がいて、かつ、十分な見込み客があり、これは確実に儲かるぞ!といった資本金1,000万円(5万円/株×200株)の1株の価値は、まったくゼロからのスタートの会社と同じと考えて良いのでしょうか。

直感的に皆さん「違う」と感じられるのではないでしょうか。さらに、同じ資本金1,000万円から事業を始めたとして、3年後事業をものすごく大きくされた会社と、息も絶え絶えの会社の1株の価値は同じと考えて良いのでしょうか。今度は「間違いなく」2つの会社の株式の価値は「違う」と感じられるでしょう。その直感は間違っていません。

では、その直感はどこから来ているのでしょうか。1分間考えてみてください。

……

ピンときた貴方は間違いなくとても「頭が良い」方です。

(上から目線で申し訳ありません…)

そうです。正解は貴方の会社の「事業の価値」です。「事業の価値」といっても抽象的でピンとこない方もいらっしゃるかと思いますので、具体的に言い換えると貴方の事業が「どれだけのキャッシュを産み出す力があるか」ということです。さらにもっと言い方を平たくすると、「これまでどれだけ儲けてきたか」、そして「これからどれだけ儲けられそうか」ということです。

貴方の会社が「儲かっている」とは具体的にどういうことでしょうか。それは取りも直さず、利益を生み出すということですよね。

では利益とは具体的になんでしょうか?それは、決算書の損益計算書に「当期純利益」として現れてきますよね。会計アレルギーの方にとっては、いきなり決算書の話が出てきて突然拒絶反応が始まった方もいらっしゃるかもしれませんが、株式の評価を考える際に基礎になる重要な考え方なので、しっかり理解してください。

では、次にこれまでの当期純利益の積み重ねはいくらか?と聞かれたら何を見ればよいでしょうか。貸借対照表の「純資産の部」を見ればよいということになりますよね。イメージできますか?

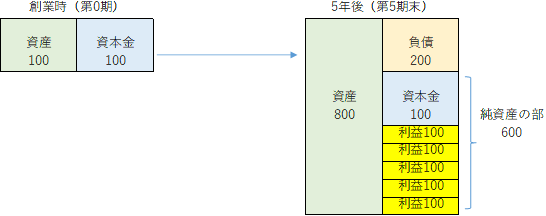

Ex.資本金100で設立した会社が5年連続で利益100を計上した場合のイメージ図

上記の「純資産の部」600は株主の取り分であるため、株式の価値も単純に6倍になっている。ということは、当期純利益を順調に積み重ねてきた会社は「これまで儲かってきた会社」ということなので、その株式も高く評価されるということです。「これまで儲かってきた会社」は仮に今の時点で事業を畳んだとしても、理論的には「純資産の部」に記載されている金額が株主の分け前として戻ってくるはず(実際には、貸借対照表に記載されている資産のすべてが、そこに記載されている金額通りに現金化されるわけではありませんが…)なので、そういう意味でも株式は高く評価されます。

こちらも合わせてお読みください

メルカリ上場へ、創業会長が「決意の手紙」に込めた世界展開の意欲(あすへのヒント)