住民税申告と確定申告の違い

ポイント

- 確定申告とは

- 個人住民税とは

- 住民税申告と確定申告の違い

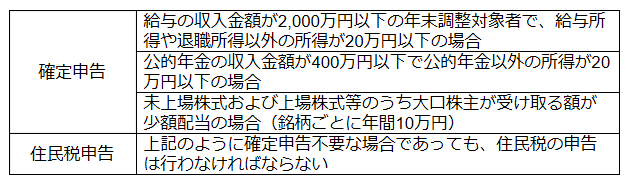

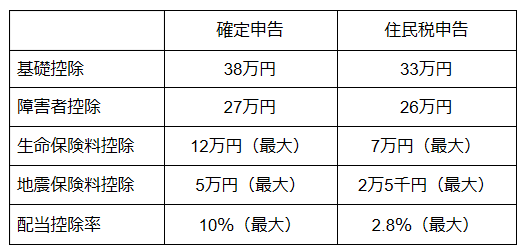

住民税申告と確定申告のおもな違いは次のとおりです。申告不要制度の有無や各種控除金額の違いにより、所得税が発生しないにも関わらず、住民税は発生することがあり、住民税だけ申告しなければならないケースもあり得ます。

・税の種類と提出先

・申告が不要となるケース

・各種控除金額

なお、住宅ローンについては、所得税において控除しきれなかった金額がある場合、残りの金額を住民税から控除することができます。

・ふるさと納税控除

①+②の金額が住民税から控除されますが、②の金額が住民税所得割額の20%を超える場合には、住民税所得割額×20%が上限となります。

税務署に提出された確定申告書は、地方公共団体へデータで送信されますので、あらためて住民税の申告書を提出する必要はありません。ただし、次の事項については、所得税の計算では影響ありませんが、住民税を計算するうえで参考になる情報であるため、確定申告書の「住民税に関する事項」という欄に該当事項を記入する必要があります。

・住民税に関する事項

1.16歳未満の扶養親族

住民税非課税限度額の計算等で使用します。

2.「給与・公的年金等にかかる所得」以外の所得にかかる住民税の徴収方法の選択

給与や公的年金については、原則として給与や公的年金から天引きすることになりますが、土地の譲渡などその他の所得にかかる住民税については、自分で納付する方法を選択することができます(詳細は3-2住民税の申告と納付を参照)。

3.配当に関する住民税の特例

未上場株式および上場株式等のうち大口株主が受け取る少額配当については、所得税の計算において申告不要とした場合であっても、住民税の計算においては課税の対象となりますので、その金額を記載します。

4.非居住者の特例

1月1日現在では日本に住所を有するが、前年において非居住者であった期間があり、その期間中に生じた国内源泉所得のうち所得税で分離課税された金額を記載します。

5.配当割額控除額、株式等譲渡所得割額控除額

上場株式等にかかる配当所得および特定口座内で源泉徴収された株式等譲渡所得について申告することを選択した配当金および株式等譲渡益にかかる配当割控除金額や株式等譲渡所得割額控除額を記入します。

6.寄付金税額控除

条例等により住民税の寄付金控除の対象となる金額を記載します。

7.別居の控除対象配偶者、控除対象扶養親族の氏名および住所

住民税で控除される扶養親族等の情報を記載します。配当割控除額や寄付金税額控除など、記載を忘れてしまうと控除が受けられない項目もありますので、特に注意する必要があります。

住民税の申告は確定申告と同様に毎年3月15日までに行う必要があります。住民税の納付については、「特別徴収」と「普通徴収」の2種類があり、区市町村から送られてくる通知書に基づき納付することになります。納付方法の詳細は次のとおりです。

・特別徴収

通知書が勤務先に対して送付され、毎月の給与から天引きされる形で徴収する方法です。会社によって徴収された住民税は翌月10日までに各区市町村に納付されます。

・普通徴収

通知書が納税者に対して送付され、一括または年4回に分割して徴収する方法です。この場合、納税者が直接各区市町村に納付します。

ー節税対策を考えよう!ー

フリーランス、個人事業主必見!「法人成り」で節税対策しよう!

ー確定申告をもっと学ぼうー

ポイント獲得も副業?現金化しなくても確定申告の可能性について