はじめての税務調査、対応方法と注意すべきポイント解説!

ポイント

- 税務調査の連絡があったときの対応の仕方と注意点

- 税務調査当日の対応と注意点

- 税務調査終了時の対応と注意点

みなさんは税務調査に対してどのようなイメージを持っているでしょうか?

ドラマのように脱税などを摘発する正義の味方をイメージする方もいれば、責め立てるように追徴するような印象を持つ人もいるのではないかと思います。

税務調査を受ける立場からすると後者の印象が強く、特にはじめて税務調査を受ける側は、どのように対応したら良いか不安になることもたくさんあると思います。そこで、税務調査とはどのようなものかを理解して頂き、その対応策を知ることで不安解消のお役に立つことができれば幸いです。

税務調査とは、納税者が申告した所得や税額が法令などに従って正しく計算されているかどうかを税務職員が検査することをいいます。

通常は、3年~5年に1度のペースで税務調査が入る会社が多いのですが、10年以上も税務調査が入ったことがないという会社も存在します。税務調査に入る頻度だけを見ると平等でないように思えますが、税務職員の数も限られているので、一定の選定基準に従って効率的に調査することが必要になります。ですので、相対的に税務調査を多く受ける会社もあれば、逆に少ない会社もあります。

以下、専門的な内容も含まれますが、税務調査に関する基礎的な話になります。対応の仕方を知りたい人は「2 税務調査の連絡があったときの対応と注意点」にお進みください。

法人税や個人所得税について、納税者自らが課税標準である所得を計算し、それに基づいて税額を計算し納付をするという「申告納税方式」が採用されております。すべての納税者が正確に申告できれば問題ないのですが、税法の解釈の誤りや意図的に税金を少なく申告するなどということも想定されます。そこで、納税者が行った申告・納付が適正なものであるかを事後的にチェックし、公平な課税を担保するために、税務調査が必要になってきます。

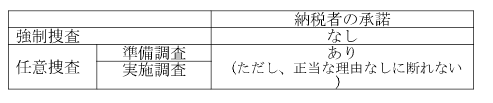

税務調査は根拠法令の別により、「強制調査」と「任意調査」に大別されます。

・強制調査

強制調査とは、納税者の承諾の有無にかかわらず、強制的に執行される税務調査をいい、裁判所の許可を条件に、臨検・捜査・差し押え等の調査権を発動することができます。

・任意調査

任意調査とは、納税者の承諾を前提とする税務調査をいいます。

ただし、任意調査だからといって断ることができるかというと、正当な理由がない限り、罰則が科されることになります。罰則規定により、承諾を間接的に強制されていることから、間接強制を伴う調査とも言われています(「お尋ね」のような罰則がない純粋な任意調査もあります)。

任意調査はさらに「準備調査(机上調査)」と「実地調査(臨場調査)」に分けられます。

準備調査は、納税者から提出された申告書類等から分析を行い、実地調査をすべきかどうかを判断することや異常値分析など実地調査にさいしての重点項目を選定することが目的となります。

実地調査は、実際に納税地(会社所在地)におもむき、関係者への質問および帳簿書類や取引の内容を証明する証憑書類を検査します。

税務調査の種類

このように、一般的に言われている税務調査とは、任意調査かつ実地調査のことを指しますので、以下では一般的な税務調査について見ていきたいと思います。

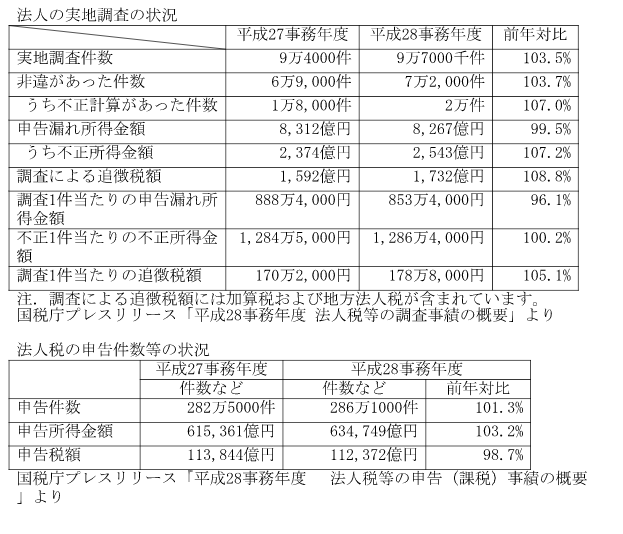

平成28事務年度における法人税の実地調査は、全申告件数の約3.3%(9万7000件÷286万1000件)に対して実施されております。また、実地調査が行われると、その約7割(7万2000件÷9万7000件)の法人が修正の必要があったという結果になっています。なお、事務年度とは毎年7/1~6/30までの期間のことをいいます。

通常、税務調査を行う場合には、電話による事前通知があります。以下、事前通知を受けたさいの対応と注意点を見ていきます。

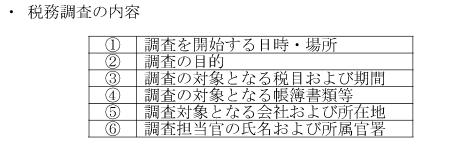

税務調査がある場合には、会社に対して実地調査を行う旨と次の内容(主な部分を記載)を通知することになっています。

税務調査の事前通知を受けた場合、最初に行わなければならないのは①の日程調整になります。税務署からは、「〇月〇日~〇月〇日の間の〇日間で税務調査を行いたい」というような連絡がありますが、会社業務上の都合で変更してもらうことは可能です。顧問税理士にも立会いをお願いする場合もあると思いますので、一旦、希望日時だけを聞いて、保留にしておくことをお勧めします。

③の税目と期間、④帳簿書類に関しても顧問税理士に相談したほうがスムースであり、日程調整も顧問税理士に任せるのがいいでしょう。顧問税理士がいない場合には、税務署に相談するのが良いかと思います。

税務調査の連絡があった場合には、経理部だけでなく、総務部や営業部などの他部署にも情報を共有しておくことも大切です。

日程調整が固まれば、税務署とのやり取りもなくなり、調査当日を待つことになります。その間に帳簿書類や別途指示された書類を用意しておくことになります。ここで注意したいのは、電子帳簿保存に関する承認申請を受けていない場合、元帳を紙に印刷しなければならない点です。調査官によっては、データ等でも良いとされる場合もありますが、原則としては、紙に印刷しておく必要があります。

ほとんどの場合は、直近3年分の帳簿を調査することになります。突然3年も前のことを聞かれても、忘れてしまっていることが多いと思いますので、固定資産や損益計算書項目に関する元帳だけでもザッと目を通し、その年のトピックスや気になる点を確認しておくことをオススメします。

また、事前に準備するよう指示された書類については、調査当日にすぐ確認できるようにしておくと調査官の印象がよくなります。

こちらも合わせてお読みください。

起業支援のプロが教える失敗しない税理士の選び方のコツとポイント