会社設立時に必要な申請手続き〜登記申請から税務・労務手続きまで〜

ポイント

- 会社設立までの流れ

- 会社設立の届け出(登記申請)

- 会社設立後の届け出(税務・労務手続き)

会社の設立に関する手続きで、大変なのは登記申請後の手続きでしょう。

会社設立後の届出は、主に「税金に関する届出」と「労務に関する届出」があります。

●税金に関する届出

税金に関する届出には、税務署に提出するものと、都道府県、市町村(東京23区は不要)に提出するものがあります。各役所に提出する書類は以下のものです(カッコ内は、提出期限)。

税務署に提出

1. 法人設立届書(会社設立日から2カ月以内)…必須

2. 給与支払事務所等の開設届出書(給与支払事務所等の開設から1カ月以内)…従業員に給与を支払う場合

青色申告の承認申請書(会社設立から3カ月以内)…青色申告の承認を受ける場合

源泉所得税の納期の特例の承認に関する申請書…源泉所得税の納期の特例を受ける場合

消費税課税事業者選択届出書…消費税の課税事業者を選択する場合

消費税簡易課税制度選択届出書…消費税の簡易課税を選択する場合

都道府県税事務所、市町村に提出

法人設立届出書(提出期限は都道府県、市町村による)

●労務に関する届出

労務に関する届出には、給与の支払いに関するものや、雇用保険、労災保険、社会保険(健康、厚生年金)に関するものがあります。提出先は、年金事務所、労働基準監督局、ハローワーク(公共職業安定所)です。

年金事務所に提出

1.健康保険・厚生年金保険新規適用届(会社設立日から5日以内)…会社を設立した場合は加入義務がある

2.健康保険・厚生年金保険被保険者資格取得届(会社設立日または入社日から5日以内)…会社設立時または新規に従業員を雇用したとき

3.健康保険被扶養者(異動)届(扶養に入る場合、なるべく早く)…被保険者に扶養する者がいる場合

4.国民年金第3号被保険者資格取得届(第3号被保険者に該当してから14日以内)…被保険者に、被扶養配偶者がいる場合

労働基準監督局に提出

1.適用事業報告(労働基準法の適用基準となってからできる限り早く)…従業員やパートなどを雇用した場合

2.労働保険関連成立届(従業員を雇った日から10日以内)…同上

3.労働保険概算保険料申告書(従業員を雇った日から50日以内)…同上

4.時間外・休日労働に関する協定届(時間外・休日労働を行う前)…従業員に時間外・休日労働をさせる場合

ハローワークに提出

1.雇用保険適用事業所設置届(従業員を雇った日から10日以内)…雇用保険に加入する従業員を雇用した場合

2.雇用保険被保険者資格取得届(従業員を雇った月の翌月10日まで)

では、これらの届け出書類の主なものについて説明していきます。

・法人設立届出書

税務署に「法人設立届書」を提出するときには、登記申請の際に取得した登記事項証明書と定款のコピー、株主名簿(または社員名簿)、設立時の貸借対照表を添付します。貸借対照表は、会社の資産の状況を示す財務諸表ですが、会社設立時はまだ資産の増減はないので、「出資を受けた金銭」と「現物出資を受けた資産」のみを記載します。

税務署と同様に、都道府県税事務所と市町村役場(東京23区の場合は、都税事務所)にも、「法人設立届書」を提出します。これらの役所に提出する書類は、「法人設立届書」のほか、添付書類として定款の写し、登記簿謄本の写しだけで、貸借対照表は要りません。

・給与支払事務所等の開設届出書

次に、「給与支払事務所等の開設届出書」についてです。会社を経営していくためには、役員への報酬や従業員への給与を支払わなければなりません。また、公認会計士や税理士などに監査を依頼している場合などは、それらの報酬も支払わなければなりません。

その場合、会社は所得税を給与などから源泉徴収して、納付しなければなりません。そこで、納税の準備として、「給与支払事務所等の開設届出書」を税務署に提出します。申請後、税務署からは、納付用紙が郵送されます。

もし、役員や社員の合計人数が常に10人未満の会社の場合は、「源泉所得税の納期の特例の承認に関する申請書」も税務署に提出しておくといいでしょう。源泉徴収した所得税は、原則として給与支給日の翌月10日までに納付しなければなりません。しかし、小規模の会社でそれを毎月やるのは大変です。

そこで、「源泉所得税の納期の特例の承認に関する申請書」を提出しておくことで、例えば1月から6月までに支給した給与分に関しては7月10日までに、7月から12月までの給与分に関しては翌年1月20日までに、まとめて納付することができるのです。

・消費税課税事業者選択届出書

さらに、比較的規模の小さな会社のために、「消費税課税事業者選択届出書」について簡単に説明しておきます。通常、設立時の資本金が1000万円未満の法人の設立1期目は、免税事業者という扱いになり、消費税の納税義務が発生しません。これは一見、中小企業にとってありがたい制度に見えますが、逆に損になる場合もあります。

例えば、1期目から多額の設備投資を行い、その支払いの消費税が、売上に付随する消費税より多い場合です。100万円の設備投資には消費税を含め108万円の支払いが必要ですが、1期目の売上が50万円だったら、消費税を含め54万円しか入ってきません。消費税分だけ見ると、8万円払って4万円しか入ってこないわけですから、4万円を税務署に納めたら、4万円のマイナスになります。この差額は通常、還付の対象になりますが、免税事業者の場合は還付が受けられません。

そこで、「消費税課税事業者選択届出書」を提出する際に、あえて1年目から課税事業者になることを選択することもできるのです。課税事業者なら、税金の還付を受けることもできます。ただし、いったん課税事業者を選択すると、2年間は課税されることになりますので、選択の際は慎重に検討する必要があります。

・消費税簡易課税制度選択届出書

一方、「消費税簡易課税制度選択届出書」は、比較的規模の大きい資本金1000万円以上の会社や、課税事業者を選択した会社に適用される制度です。これらの会社には消費税の納税義務が生じます。消費税は「売上に関わる消費税」と「仕入に関わる消費税額」を差し引きすることで求められます。この計算方法を「原則課税方式」と言います。

しかし、取引が生じる度に消費税額を計算して記録すると大変な手間となります。そこで、仕入れなどで支払った消費税は考慮せず、売上にかかる消費税額は「みなし仕入率」を掛けて消費税を計算する方法があります。これを「簡易課税方式」と言います。

会社のスタートアップ時に、消費税の計算に人員や手間暇をかけたくないという会社には、こうした選択肢もあるのです。この「簡易課税方式」の適用を受けたい会社は、税務署に「消費税簡易課税制度選択届出書」を提出します。それにより、最低2期は簡易課税方式で納付する消費税額を計算できます。

・青色申告の承認申請書

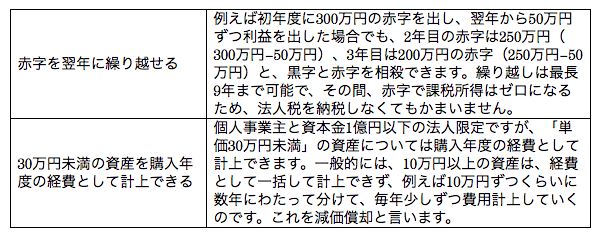

さて、税務署への届出でもう一つ重要なのが、「青色申告の承認申請書」です。青色申告とは、一定の手続きを踏まえて申告を行うことで、税制面でのさまざまな優遇措置を受けることがでる制度です。例えば、次のような税制上の優遇措置があります。

このほかにも青色申告のメリットはいくつかありますが、その特典を受けるためには、どんぶり勘定の経理ではいけません。複式簿記のルールに従って日々の取引を所定の帳簿に記帳し、その記帳に基づいて正しい申告をしなければなりません。そのためには、経理の体制をしっかり整えるなどの準備も必要になります。

社会保険とは、健康保険と厚生年金保険を総称したものです。会社は、この社会保険への加入が義務付けられています。

社会保険に加入するときは、年金事務所に「健康保険・厚生年金保険新規適用届」を提出します。また、加入する社員の情報を知らせるため、「健康保険・厚生年金保険被保険者資格取得届」もあわせて提出します。さらに、役員や従業員に扶養者がいる場合には、「健康保険被扶養者(異動)届」を提出します。

被扶養者の範囲は、次のとおりです(全国健康保険協会の定義、一部抜粋)。

(1)被保険者の直系尊属、配偶者(戸籍上の婚姻届がなくとも、事実上婚姻関係と同様の人を含む)、子、孫、弟妹、兄姉で、主として被保険者に生計を維持されている人(2)被保険者と同一の世帯で主として被保険者の収入により生計を維持されている、以下に示す人

① 被保険者の三親等以内の親族((1)に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

これらの中で、健康保険の被扶養者に該当するのは、年収130万円未満の人です(会社の正社員や、一定期間以上の労働時間や雇用期間を超えたパート、日雇い労働者は除く)。

また、厚生年金に加入している役員や従業員の配偶者で、20歳以上60歳未満の人が被扶養者となる場合、その配偶者は「国民年金第3号被保険者」と呼ばれます。第3号被保険者である期間中は、その配偶者は国民年金の保険料を納めなくてもよいことになっています。この期間に保険料を納めなくても、納付したものとして将来受給する国民年金の額が計算されます。

国民年金第3号被保険者となるためには、「健康保険被扶養者(異動)届」と併せて、「国民年金第3号被保険者資格取得届」を提出しなければなりません。したがって役員や従業員の配偶者がこれに該当する場合は、届出が必要になります。

会社は、従業員を初めて雇ったときは、所轄の労働基準監督署に「適用事業報告」を提出します。また、時間外労働や休日労働が発生する可能性がある場合には、「時間外・休日労働に関する協定届」も提出します。会社は法定労働時間を超えて従業員を働かせることはできませんが、この届けを出せば、協定の範囲内で従業員に時間外労働や休日労働をさせることができます。

次に、会社は従業員のために労働保険に加入しなければなりません。労働保険とは、労災保険と雇用保険の総称です。労災保険は、労働者災害補償保険の略称です。仕事が原因で従業員がケガをしたり病気になったりしたとき(労災)に備え、会社に加入が義務付けられている保険です。労災のために仕事ができなくなり、給与を受け取れない従業員に対して、給与の代わりとなる保険給付を行うことで、生活費や治療費に困らないよう配慮した制度です。

労災保険については会社が全額負担することになりますので、従業員の給与から天引きされることはありません。労災保険の窓口は、労働局や労働基準監督署です。一方の雇用保険は、従業員の失業に備えて会社が加入する保険です。雇用保険は、失業手当のほかにも、教育給付金などの手当にも関係します。雇用保険は、雇用期間30日以上で週20時間以上など、加入には一定の要件がありますが、社員やアルバイトといった雇用形態にかかわらず、要件に当てはまれれば、加入する必要があります。保険料は、会社と従業員双方で負担します。

いずれにしても、人を雇用した時点で、会社には労働保険の加入義務が生じるのです。加入の際には、管轄の労働基準監督署に「労働保険 保険関係成立届」を提出します。提出は従業員を雇用した日から10日以内、届出用紙は労働基準監督署で入手できますので、それに必要事項を記入して添付書類と一緒に提出します。監督署からは後日、労働保険番号が発行されます。労働保険番号は、労働保険概算保険料申告書や雇用保険適用事業所設置届に必要となります。

労働保険料は、労災保険料と雇用保険料の合算金額を申告します。各保険料は、それぞれの保険料率に従って計算します。そして、従業員を雇用した日から50日以内に、労働保険概算保険料申告書を提出します。申告の際には、労働保険料の納付も併せて行います。労働保険の加入義務があるにもかかわらず加入手続きを取っていない場合は、保険料の遡及徴収や、追徴金の徴収が行われる場合もありますので注意しましょう。

労働保険番号を入手したら、「雇用保険適用事業所設置届」を提出します。雇用保険の管轄はハローワークになりますので、届けも所轄のハローワークに提出します。提出の際には、労働保険番号が必要となります。申請後、ハローワークから適用事業所台帳が送られてきます。以後、雇用保険の手続きにはこの台帳のコピーを添付することになりますので、大切に保管しておきましょう。

雇用保険に加入する従業員(正社員のほか、雇用期間31日以上、週20時間以上働くアルバイトやパートタイマー)については、個別に「雇用保険被保険者資格取得届」を提出しなければなりません。これは「雇用保険適用事業所設置届」と併せてハローワークに提出します。

手続き完了後、ハローワークからは以下の3つの書類が送られてきます。

・雇用保険被保険者証

・雇用保険被保険者資格取得届等確認通知書

・雇用保険被保険者資格喪失(氏名変更)届

(※実際は3枚が1枚の用紙上にあって、切り取れるようになっています)

このうち雇用保険被保険者証は、従業員に交付します。他の2書類は会社で保管し、従業員の退職や氏名変更の際に使用します。会社を設立する際の基本的な手続きは以上になりますが、実際に会社を経営する際には、資金繰りが重要になってきます。そこで最後に、資金繰りの手続きについて説明しておきます。