法人が納める消費税について詳しく解説! 〜税額計算方法や免税、簡易課税制度など〜

ポイント

- 消費税の仕組み

- 消費税額計算の基本

- 中小事業者向けの消費税に関する特例

法人は事業活動をおこなう場合、さまざまな税金に対処する必要があります。法人に関係する税金といえば法人税がまず思いつきますが、規模の大小や利益の多寡に関わらず必ず納めなければならない税金が「消費税」です。

税金計算は複雑なので税理士や経理責任者に任せればいいという考えもありますが、要点を知っておけばよりスムーズな税金対策が可能です。今回は消費税の仕組みや計算方法、免税制度などについてご紹介します。

消費税は、あらゆるモノやサービスの消費について課税される税金です。コンビニで飲み物を買ったり、床屋・美容室で髪を切ったり、と生活のいろいろな場面で出会う税金なので法人でなくともなじみ深い税金です。

法人にとっても消費税はさまざまな事業活動で密接にかかわってくる税金です。まずは、消費税が事業活動にどのように結びつき、法人がどのように対処しなければならないか説明します。

消費税は消費に対して課される税金ですから、消費税の負担者はモノやサービスを購入する消費者です。しかし、消費者は消費を通じて課される消費税を直接国に納めているわけではありません。

消費税込みの金額を、モノやサービスの提供者に支払うことで消費税を負担していることになります。つまり、消費税の納税義務者は、負担者である「消費者」ではなく、モノやサービスを提供する「事業者」ということになります。

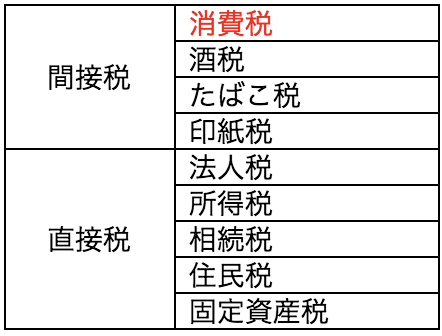

事業者は、モノやサービスを購入した消費者からその対価とともに消費税を受け取ります。そして、受け取った消費税を事業者が国に納付しなければならないのです。このように、納税義務者と負担者が異なる税金を間接税といいます。

反対に、納税義務者と負担者が同じ税金が直接税です。代表的な直接税は、法人税や所得税です。そして、間接税の代表とされるのが消費税です。

・間接税と直接税

では、次に具体的に消費税が法人の事業に活動にどのようにかかわり、いくら消費税を納めなければいけないのでしょうか。

・小売業者の例

A法人は製造業者から製品を仕入れ、それを一般消費者向けに販売する小売業者です。ここで、A法人が1,000円の売価で商品を消費者に販売するとします。この時、8%の消費税を加えた1,080円を消費者から受け取ります。

1,080円のうち1,000円はA法人の売上に、そして80円が消費者から預かった消費税です。A法人は消費税の負担者である消費者から80円の消費税を預かる形となり、この80円をA法人が国に納める必要があります。

しかし、A法人が80円をそのまま国に納めなければいけないわけではありません。なぜなら、A法人が製造業者から製品を仕入れたさいに、消費税を支払っているからです。ここで、先ほどの例の続きに戻ります。

A法人が消費者に1,000円で販売した商品が、製造業者から800円で仕入れた製品だったとします。仕入れのさいには800円に消費税8%分を加えた864円を製造業者に支払っています。864円のうち800円は仕入価格、64円はA法人が負担した消費税です。

この一連の取引でA法人は、80円の消費税を消費者から預かり、一方、64円の消費税を製造業者に支払っています。そして、A法人が実際に国に納めるべき消費税は、預かった消費税80円と支払った消費税64円の差額である16円になります。

以上のように、法人が事業活動を行ううえで、売上・仕入の両面で消費税の取り扱いが発生します。そして法人は、売上時に預かった消費税から仕入等で負担した消費税を控除した額を国に納めることになります。

納付する消費税額=受け取った消費税-支払った消費税

では、次に具体的な消費税額の計算方法を説明します。

あわせてこちらの記事もお読みください。

消費税の仕組みを5分で理解しよう!起業1年目の落とし穴

法人が納める消費税は、売上に係る消費税から仕入等に係る消費税を控除した金額ですが、すべての売上・仕入に消費税がかかるわけではありません。そこで、この章ではより具体的に消費税額を計算するために必要な基礎知識を紹介します。

特に、消費税額計算の基礎となる課税売上高は、次章で紹介する「中小事業者向けの消費税に関する特例」にも深くかかわる重要ポイントです。

課税売上高とは、「消費税の課税対象となる売上高」のことで、厳密に言うと消費税の課税対象となる課税資産の譲渡等の対価の額の合計から売上にかかる対価の返還等(値引き、返品等)の金額の合計を控除した額のことです。

ここでのポイントは、課税売上高は「消費税の課税対象となる課税資産の譲渡等」の対価であることです。売上高という言葉から、損益計算書上の売上高と同じものを想像されると思いますが、課税資産の譲渡には売上以外のものも含まれます。

例えば、保有する固定資産を売却した場合の収入は、課税資産の譲渡の対価になりますので課税売上に含まれます。必ずしも損益計算書上の売上と、課税売上高に含まれる取引は一致しないということは抑えておきましょう。

次に、「課税売上高に含まれる取引」と「含まれない取引」の区分について解説します。先ほど、損益計算書上の売上と課税売上高に含まれる取引は異なると紹介しましたが、消費税がかかる取引、かからない取引の区別はしっかりと定義されています。

まず、消費税の課税対象となる取引を課税取引といいます。課税取引は、国内での卸売・小売販売・国内でのサービス提供、飲食業、建設・製造業などの「損益計算書上の売上と一致するもの」に加え、「事務や倉庫などの賃料」「礼金・更新料の収入」「駐車場(青空駐車場を除く)の賃貸料収入」「車両・備品などの売却収入」などが含まれます。

次に、非課税取引です。消費に負担を求める税としての性質上や社会政策的配慮から課税の対象としないとされている取引のことで、「預貯金や貸付金の利子」「保険料などの受け取り」「土地の売却・貸付」「有価証券(国債や株券)、金銭債権、銀行券、硬貨、小切手、約束手形など売却」が含まれます。

非課税取引に似ていますが、不課税取引と呼ばれる取引もあります。のちに出てくる消費税額計算にさいし、非課税取引と不課税取引は区別されて扱われます。不課税取引には、「給与・賃金」「寄附金・祝金・見舞金・補助金等の受け取り」「株式の配当金の受け取り」「損害賠償金の受け取り」などが含まれます。

また、日本から海外への輸出売上 ・輸出物品販売場での売上に関しては、免税取引として扱われます。消費税は国内での消費活動に対してかかる税金なので、海外でモノやサービスが消費される輸出取引は消費税がかかりません。

なお、消費税額の計算上、免税取引は課税取引(0%課税取引)に含まれます。以上のように取引は区別されています。課税売上高は、不課税取引・非課税取引となる取引以外の売上で、免税取引(輸出免税)となる取引含む課税取引によって発生した売上となります。

これまで、消費税額計算の基礎となる課税売上高について説明しました。法人が納めるべき消費税額は、「売上等に係る消費税」から「仕入等に係る消費税」を控除した金額ですから、課税売上高がわかれば売上等に係る消費税は計算することができます。

となれば、次は仕入れなどに係る消費税を算定することになりますが、ここで課税売上割合を求める必要性が生じます。課税売上割合とは、売上全体の中で消費税が課税された売上の割合のことです。ここで、先ほど分類した取引ごとの金額が必要となります。課税売上割合の計算式は以下の通りです。

課税売上割合=(課税売上+免税売上)÷(課税売上+免税売上+非課税売上)

非課税取引と不課税取引という似た2つの取引分類がありましたが、課税売上割合の算定式で非課税取引は分母に入りますが、不課税取引は計算に含めません。これが、非課税取引と不課税取引を区別する理由です。

せっかく仕入の話になったにもかかわらず、ここで売上に関する割合がでてきました。しかし、この割合が仕入等に係る消費税額を求める場合に重要な役割を果たします。