決算って何? 決算書の読み方を詳細解説!

ポイント

- 決算書の基本的な読み方を解説!損益計算書、貸借対照表の基本が分かる。

- ビジネスパーソンが決算を意識することで、仕事への取り組み方が変わる

- 起業家にとって数字は生命線、絶対に読める必要あり

一般的なビジネスパーソンで「決算」の重要性を認識している方はあまり多くありません。

また年末や年度末など決算期を迎えると、予算達成の可否や業績結果が注目されますが、決算書を分析して業務改善や業績拡大に向けた取組みを実施する企業は多いとは言えません。

そこで今回は決算の意味と、決算を理解する上で重要な決算書の読み方を解説します。決算書を読みこなし、それをビジネスに活かして企業の成長・発展に繋げる方法なども紹介するので、会社員の方などはぜひ参考にしてみてください。

企業にとっての「決算」とは、その1会計年度における営業成績や財務状態を、会社法や税法などに基づいて確定させることです。つまり、企業は決算書を作成する法的義務があり、定められたルールに則って作成し、税務署などに提出しなければなりません。

決算書は、企業活動に伴って発生した収益・費用、購入・売却した資産、借入れによる負債、調達した資本金などの会計データがまとめられた計算書類です。例えば「損益計算書」や「貸借対照表」などが該当し、財務諸表とも呼ばれます。この財務諸表を各法律に従って作成して提出する一連の手続が「決算」となります。なお、税法に従って決算書を作成し納税申告をする手続きは「決算業務」と呼ばれます。

それでは決算業務の具体的な内容や役割を見ていきましょう。

|

①決算の基礎は簿記

|

会計ルールの基礎となっている簿記が決算手続の基礎となります。 期中(会計年度の間)では取引の仕訳や総勘定元帳への転記が行われますが、決算を迎えるにあたり試算表の作成、決算整理仕訳、精算表の作成、損益計算書・貸借対照表の作成などが行われます。この期末の作業が簿記での決算手続です。 |

|

②税務申告

|

企業の決算では、この簿記に基づく会計ルールや各種法律の考えに沿って決算書が作成され提出されることになります。 事業活動を行う者は税務申告が法的に要求されており、税法に基づいて決算書を作成し提出しなければなりません。 例えば、法人税法第74条では、「内国法人は、各事業年度終了の日の翌日から2か月以内に、税務署長に対し、確定した決算に基づき一定の事項を記載した法人税の確定申告書を提出しなければならない」とされています。 また、個人や個人事業者は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税の額を計算し申告する必要があります。 |

|

③会社法及び金融商品取引法との関係 |

会社法では、株式会社等に対して決算書類を株主総会へ提出することを求めています。また、金融商品取引法においては、上場企業に対して決算書類の作成・提出と、その内容の発表(決算発表)を要求しているのです。 投資家が株式を購入する、金融機関が企業に融資する、企業が他の企業と取引を行うにあたり、その企業が対象相手として適切かどうかの評価が必要ですが、このとき、決算書が利用されています。 つまり、企業の1年間の業績や財政状況がまとめられた決算書を分析・評価して、投資したり融資したり、また取引を始めたりするわけです。 会社法では「株主・債権者の保護」の観点から、金融商品取引法では「株主・投資家保護」の観点から決算書の作成と提出義務を求めています。 |

|

④業務改善に利用 |

決算書は企業の経営状態を示す極めて重要データであるため、分析・活用できれば企業の業績を向上させ、企業自体を成長・発展させることができます。 決算書は企業活動の結果であるため、その中には問題となっている点や問題となりそうな点が見え隠れしているのです。つまり、決算書を分析して業務改善に活かすという経営管理を行えば、業績の悪化を防ぎ成長へと結びつける経営が可能となります。 |

決算日は企業の判断で任意に設定できます。ただし、設立後1年を超えて決算日を設定することはできません。

会社を設立する場合定款で会計年度を設定する必要があるため決算日を設定することになるのです。会社計算規則において会社の会計年度は1年以内とされ、会社設立後1年以内に決算日が決められることになります。

なお、日本の上場企業の場合、3月を決算月とするケースが多くなります。その理由としては、「行政の会計年度に合わせる」「法律の施行が4月からが多い」などがありますが、特に3月と決まっているわけではありません。

また、納税申告に至るまでの決算業務は楽な作業とはいえないため、事業の繁忙期の後にするケースも少なくありません。つまり、自社にとって経営上最も都合の良い月に決算日を設定すると良い場合もあります。

決算は制度的に要求される行為であるため、「申告内容に不備がある」「申告が遅れる」など不適切な対応をとると企業にとって好ましくない問題が発生します。

|

①税務申告に関する問題

|

決算を行う目的の一つである税務申告には期限があり、もしその期限に間に合わない、或いは不適切な申告をしてしまうと罰則を受けることになります。 起業して間もない企業などの場合、決算業務は思いのほか時間がとられるケースが少なくありません。特定の会計処理の方法がわからず決算日直前になって会計士等に相談するケースもよく見られます。 決算業務では1会計期間での企業における取引を漏れなく記録・整理した上で適切な決算整理を行い、決算書を作成する必要がありますが、その会計手続が不適切な状態のままになっている企業が少なくないのです。 決算業務が標準化されていない場合、曖昧な処理、処理の漏れ・記帳漏れ、領収書等の紛失などが発生しやすいため、決算業務は円滑に進まず確定申告の期限に遅れる可能性も高くなります。 もし確定申告の期限に遅れる、過少申告などの誤った申告をすれば、無申告加算税(加算金)、不申告加算金や過少申告加算税などの罰則を受けることになります。 |

|

②納税額に関する問題 |

決算業務を適切に実施することで納税すべき金額を適正な範囲に収めることが可能ですが、逆にその意識がないと必要以上の税金を納めることになりかねません。 税金の算定は「益金-損金=所得」に対して課税されるため、適正な納税額の算定には適正な損金計上が必要です。しかし、決算業務における会計処理で損金が適切に計上されない場合、利益が必要以上に多くなり余計な税金を支払うことになるのです。 納税額は現金で納めるものであるため、税額が多いと企業の資金繰りに大きな影響を与えることもあります。 資金ショートは倒産リスクに直結するため、不必要な税金支出を抑えるという節税対策は決算業務での重要な課題になるはずです。 |

|

③信用に関する問題 |

決算業務での取組が適切でない、決算での資金管理が不十分である、月次決算していないなどの場合、金融機関等からの評価が低くなり資金調達が困難になることもあるでしょう。 たとえば、銀行などは企業に融資する際にその企業の返済能力とともに資金管理を含む経営管理の状況などを確認・評価することが少なくありません。経営管理については事業を計画に沿って進められるか、資金を管理し資金ショートが発生しない組織運営ができているかなどが評価されるのです。 決算業務が適切に実施されない場合、決算後の資金繰りが度々苦しくなり短期の融資を繰り返していると資金管理面での評価が下がりかねません。また、新規に融資を金融機関に依頼する場合、月次の試算表等の提出が求められることが少なくないですが、月次決算をしていない企業はその対応ができず、結果として評価を下げてしまうのです。 このように決算業務に不備があると金融機関からの資金調達に支障がでないともかぎりません。 |

|

④年次決算の業務上の問題 |

1年に1回の決算の場合、年度中に発生している問題に気付くのが遅れ単年度の業績だけでなく、事業の継続に大きく影響するような問題に発展させてしまう可能性があります。 月次決算をしていない場合、月ごとの営業成績や費用の内容などを正確に把握することが困難です。そのため何となく売上が落ちていると感じていても決算で締めないと結果を正確に把握できず、対策も打てないわけです。 売上はあまり落ちなくても費用の把握が正確にできないとその増加に気付かず、売上の割に大した儲けがないといった経営になることも少なくないでしょう。年次決算だけの経営管理に依存していると、問題の早期発見が遅れ業績に大きな影響を及ぼすことになりかねません。 |

こちらもあわせてお読みください。

ここでは決算書の種類とその主な内容を説明します。

一口に決算書といっても、各法律によりその名称や提出先が異なります。主な決算書の種類は下表のようになります。

|

|

会社法 |

税法 |

金融商品取引法 |

|

名称 |

計算書類 |

計算書類等 |

財務諸表 |

|

提出先 |

株主総会等 |

税務署 |

内閣総理大臣 |

|

書類の内訳 |

貸借対照表 損益計算書 株主資本等変動計算書 個別注記表 |

貸借対照表 損益計算書 株主資本等変動計算書 |

貸借対照表 損益計算書 株主資本等変動計算書 キャッシュフロー計算書 附属明細表 |

各法律で要求される決算書の基本構成はおおむね同じですが、金融商品取引法だけがキャッシュフロー計算書を要求している点が異なります。なお、金融商品取引法が対象とする企業は主に証券取引所に上場している企業などです。

また、決算書は各種要求元へ提出されることになりますが、上場企業は有価証券報告書、納税する企業は税務申告書(法人税申告書、消費税申告書、地方税申告書など)として提出されるのです。

決算書の代表的な書類である貸借対照表、損益計算書、株主資本等変動計算書とキャッシュフロー計算書の内容を見ていきましょう。

①貸借対照表

貸借対照表とは、企業の一時点における財産の状態(財政状態)を示す財務諸表で、バランスシート(B/S)とも呼ばれています。表は左右半分に分けられ、左側が資産の部、右側が負債の部と資本の部で構成されていて、3つの部の関係は「資産=負債+資本」というバランスがとれた構造になっているのです。

|

資産の部 流動資産 固定資産 等 |

負債の部 流動負債 固定負債 等 |

|

資本の部 |

企業が事業活動を行うためには人、モノやお金などの経営資源が欠かせませんが、それを確保するためには資金を調達する必要があり、その内容が表の右側に記載されます。また、その調達した資金により獲得した資産は左側の資産に記入されることになります。つまり、資産は集めたお金の使いみちを示すものといえるでしょう。

なお、資産の部は流動資産と固定資産などで、負債は流動負債や固定負債などで構成されます。各科目の主な内容は以下の通りです。

|

流動資産 |

現金や預金など比較的短期間での現金化が可能と考えられる科目 |

|

固定資産 |

長期に渡って保有・活用されると考えられる科目で、具体的には「建物・設備」などの有形固定資産や「のれん」などの無形固定資産 |

|

流動負債 |

比較的短期間で現金により支払いが必要となる負債です。支払手形、買掛金、短期借入金など |

|

固定負債 |

返済が1年を超えて支払われる負債です。社債、長期借入金や退職給付引当金など |

②損益計算書

損益計算書とは、企業の1会計期間における経営成績を示す財務諸表で、英語の略称でP/Lと表示されています。P/LもB/Sと同様に表の基本構造は2分割で、左側が費用と利益、右側が収益という構成で、「費用+利益=収益」という関係が成立します(勘定式)。なお、外部報告用として作成されるP/Lの場合は、記載科目が上から下へ順番に並べられる形態の「報告式」が採用されています。決算報告書としてのP/Lの形式は一般的に報告式です。

(勘定式)

|

費用 |

収益 |

|

利益 |

収益は事業活動により得た成果であり、費用はその成果を得るために費やした対象と位置付けられ、利益は両者の差額として認識されます。もちろん両者の差額がプラスであるとは限らずマイナスの赤字になるケースもあるでしょう。

なお、報告式は下表のように収益と利益が縦に表示される形態となります。

|

収益 △費用 利益 |

P/Lは下表のような代表的な科目で構成されており、利益段階としては売上総利益、営業利益、経常利益、税引前当期純利益と当期純利益になります。

|

売上高 売上原価 売上総利益 販売費及び一般管理費(販管費) 営業利益 営業外収益 営業外費用 経常利益 特別利益 特別損失 税引前当期純利益 法人税、住民税及び事業税 法人税等調整額 当期純利益 |

売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益は、損益計算書の5大利益と呼ばれています。それぞれの意味は次のようになります。

|

売上総利益 |

売上高から売上原価が控除されると売上総利益と呼ばれます(粗利益ともいう) |

|

営業利益 |

売上総利益から販管費が控除されると営業利益と呼ばれます。この利益は本来の事業活動から得られる利益であるため社内外で重視されます。 |

|

経常利益 |

営業利益に営業外収益と営業外費用を加減算した結果の利益です。企業の通常活動で得た成果としての利益といえます |

|

税引前当期純利益 |

経常利益に特別利益と特別損失を加減算した結果の利益です。企業の通常の活動以外の例外的・臨時的に発生した利益と費用を含めた結果として表されます。 |

|

当期純利益 |

主に税引前当期純利益から法人税、住民税及び事業税が控除された利益が当期純利益です。その事業年度の当期純利益の金額は、株主資本等変動計算書の中で繰越利益剰余金に加算されB/Sに反映されます。 |

③株主資本等変動計算書

株主資本等変動計算書とは、前期と当期の貸借対照表における資本(純資産)の部の各項目に関する変動を一覧表したもので、純資産の部の変動内容が表される財務諸表です。なお、それには配当の内容も含まれます。

④キャッシュフロー計算書(CF計算書)

CF計算書とは、企業の1会計期間の現金及び現金同等物、つまりキャッシュの増減を表す書類です。CF計算書ではキャッシュの流入と流出に関する項目がまとめられており、キャッシュがどういった内容により増減しているのかが把握できます。そのため、利益は出せているのにキャッシュの不足で倒産する黒字倒産の兆候を早めに掴み対策へと繋げていくことも可能となるのです。

CF計算書は「営業活動によるキャッシュフロー(営業CF)」「投資活動によるキャッシュフロー(投資CF)」「財務活動によるキャッシュフロー(財務CF)」の3つで主に構成されます。CF計算書の作成方法では、営業CFの一部の構成内容が異なる直接法と間接法の2つがありますが、間接法を簡単に紹介しておきましょう。

なお、直接法と間接法では営業CFの小計までの内容が異なるだけで、営業CFの合計額は同じであり、投資CFと財務CFの内容にも違いはありません。

|

Ⅰ営業CF(間接法) 税金等調整前当期純利益 減価償却費(+) 退職給与引当金繰入額(+) 貸倒引当金の増加額(+) 受取利息及び受取配当金(-) 支払利息(+) 有価証券売却益(-) 有形固定資産売却益(-) 売上債権の増加額(-) 棚卸資産の増加額(-) 買入債務の増加額(+) 前受金の増加額(+) 前払金の増加額(-) など 小計 利息及び配当金の受取額(+) 利息の支払額(-) 法人税等の支払額(-) 営業CFの合計

Ⅱ 投資CF 有価証券の取得による支出(-) 有価証券の売却による収入(+) 有形固定資産の取得による支出(-) 有形固定資産の売却による収入(+) 貸付による支出(-) 貸付金の回収による収入(+) など 投資CFの合計

Ⅲ 財務CF 短期借入による収入(+) 短期借入金の返済による支出(-) 長期借入による収入(+) 長期借入金の返済による支出(-) 社債の発行による収入(+) 社債の償還による支出(-) 株式の発行による収入(+) 自己株式の取得による支出(-) 配当金の支払い額(-) など 財務CFの合計

Ⅳ 現金及び現金同等物に係る換算差額 Ⅴ 現金及び現金同等物の増加額(減少額) Ⅵ 現金及び現金同等物の期首残高 Ⅶ 現金及び現金同等物の期末残高 |

*上記の+は現金の増加、-は現金の減少を意味します。

該当の事業年度のCFの増加額(減少額)能力Ⅴは「Ⅰ+Ⅱ+Ⅲ+Ⅳ」で計算され、Ⅴに期首のCF残高Ⅵを加えると期末CF残高Ⅶとなります。

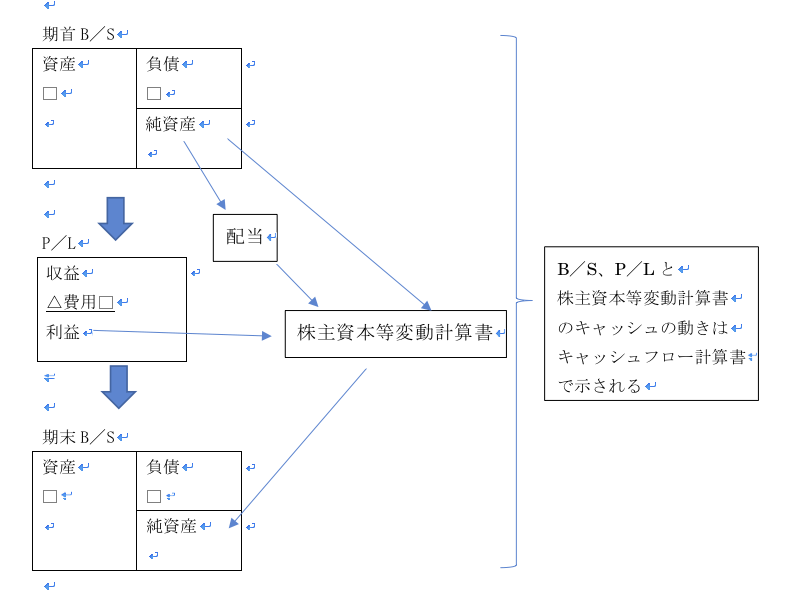

各企業は期首のB/Sにある資産を利用して事業活動を行います。そして、その1会計期間の業績の結果がP/Lとしてまとめられますが、その結果は期末のB/Sに反映されるのです。

期首と期末の純資産の変動は株主資本等変動計算書でまとめられ、期中の配当金やP/Lの利益も反映されます。

キャッシュフロー計算書では、B/S、P/Lと株主資本等変動計算書のキャッシュの動きが表示されることになるのです。

こちらもあわせてお読みください。

決算月を決めるのは意外と重要!!そのポイントを解説します!!

副業を始めようと思うが、売上を出せるか不安。起業してみたものの、どうしたら売上が上がるのか分からない。

などにお悩みの方にオススメです。500時間以上の専門家コンテンツで、あなたの売上アップのノウハウを学んでください。

.png "01アカデミア")

こちらは副業のネタを探している方にオススメです。

低コストから始められ、販売時のサポートも充実しています。

報酬体系も良いので、一度確認してみてはいかがでしょうか。

.png "01クラウドパートナー")