決算って何? 決算書の読み方を詳細解説!

ポイント

- 決算書の基本的な読み方を解説!損益計算書、貸借対照表の基本が分かる。

- ビジネスパーソンが決算を意識することで、仕事への取り組み方が変わる

- 起業家にとって数字は生命線、絶対に読める必要あり

ここでは決算書の種類とその主な内容を説明します。

一口に決算書といっても、各法律によりその名称や提出先が異なります。主な決算書の種類は下表のようになります。

|

|

会社法 |

税法 |

金融商品取引法 |

|

名称 |

計算書類 |

計算書類等 |

財務諸表 |

|

提出先 |

株主総会等 |

税務署 |

内閣総理大臣 |

|

書類の内訳 |

貸借対照表 損益計算書 株主資本等変動計算書 個別注記表 |

貸借対照表 損益計算書 株主資本等変動計算書 |

貸借対照表 損益計算書 株主資本等変動計算書 キャッシュフロー計算書 附属明細表 |

各法律で要求される決算書の基本構成はおおむね同じですが、金融商品取引法だけがキャッシュフロー計算書を要求している点が異なります。なお、金融商品取引法が対象とする企業は主に証券取引所に上場している企業などです。

また、決算書は各種要求元へ提出されることになりますが、上場企業は有価証券報告書、納税する企業は税務申告書(法人税申告書、消費税申告書、地方税申告書など)として提出されるのです。

決算書の代表的な書類である貸借対照表、損益計算書、株主資本等変動計算書とキャッシュフロー計算書の内容を見ていきましょう。

①貸借対照表

貸借対照表とは、企業の一時点における財産の状態(財政状態)を示す財務諸表で、バランスシート(B/S)とも呼ばれています。表は左右半分に分けられ、左側が資産の部、右側が負債の部と資本の部で構成されていて、3つの部の関係は「資産=負債+資本」というバランスがとれた構造になっているのです。

|

資産の部 流動資産 固定資産 等 |

負債の部 流動負債 固定負債 等 |

|

資本の部 |

企業が事業活動を行うためには人、モノやお金などの経営資源が欠かせませんが、それを確保するためには資金を調達する必要があり、その内容が表の右側に記載されます。また、その調達した資金により獲得した資産は左側の資産に記入されることになります。つまり、資産は集めたお金の使いみちを示すものといえるでしょう。

なお、資産の部は流動資産と固定資産などで、負債は流動負債や固定負債などで構成されます。各科目の主な内容は以下の通りです。

|

流動資産 |

現金や預金など比較的短期間での現金化が可能と考えられる科目 |

|

固定資産 |

長期に渡って保有・活用されると考えられる科目で、具体的には「建物・設備」などの有形固定資産や「のれん」などの無形固定資産 |

|

流動負債 |

比較的短期間で現金により支払いが必要となる負債です。支払手形、買掛金、短期借入金など |

|

固定負債 |

返済が1年を超えて支払われる負債です。社債、長期借入金や退職給付引当金など |

②損益計算書

損益計算書とは、企業の1会計期間における経営成績を示す財務諸表で、英語の略称でP/Lと表示されています。P/LもB/Sと同様に表の基本構造は2分割で、左側が費用と利益、右側が収益という構成で、「費用+利益=収益」という関係が成立します(勘定式)。なお、外部報告用として作成されるP/Lの場合は、記載科目が上から下へ順番に並べられる形態の「報告式」が採用されています。決算報告書としてのP/Lの形式は一般的に報告式です。

(勘定式)

|

費用 |

収益 |

|

利益 |

収益は事業活動により得た成果であり、費用はその成果を得るために費やした対象と位置付けられ、利益は両者の差額として認識されます。もちろん両者の差額がプラスであるとは限らずマイナスの赤字になるケースもあるでしょう。

なお、報告式は下表のように収益と利益が縦に表示される形態となります。

|

収益 △費用 利益 |

P/Lは下表のような代表的な科目で構成されており、利益段階としては売上総利益、営業利益、経常利益、税引前当期純利益と当期純利益になります。

|

売上高 売上原価 売上総利益 販売費及び一般管理費(販管費) 営業利益 営業外収益 営業外費用 経常利益 特別利益 特別損失 税引前当期純利益 法人税、住民税及び事業税 法人税等調整額 当期純利益 |

売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益は、損益計算書の5大利益と呼ばれています。それぞれの意味は次のようになります。

|

売上総利益 |

売上高から売上原価が控除されると売上総利益と呼ばれます(粗利益ともいう) |

|

営業利益 |

売上総利益から販管費が控除されると営業利益と呼ばれます。この利益は本来の事業活動から得られる利益であるため社内外で重視されます。 |

|

経常利益 |

営業利益に営業外収益と営業外費用を加減算した結果の利益です。企業の通常活動で得た成果としての利益といえます |

|

税引前当期純利益 |

経常利益に特別利益と特別損失を加減算した結果の利益です。企業の通常の活動以外の例外的・臨時的に発生した利益と費用を含めた結果として表されます。 |

|

当期純利益 |

主に税引前当期純利益から法人税、住民税及び事業税が控除された利益が当期純利益です。その事業年度の当期純利益の金額は、株主資本等変動計算書の中で繰越利益剰余金に加算されB/Sに反映されます。 |

③株主資本等変動計算書

株主資本等変動計算書とは、前期と当期の貸借対照表における資本(純資産)の部の各項目に関する変動を一覧表したもので、純資産の部の変動内容が表される財務諸表です。なお、それには配当の内容も含まれます。

④キャッシュフロー計算書(CF計算書)

CF計算書とは、企業の1会計期間の現金及び現金同等物、つまりキャッシュの増減を表す書類です。CF計算書ではキャッシュの流入と流出に関する項目がまとめられており、キャッシュがどういった内容により増減しているのかが把握できます。そのため、利益は出せているのにキャッシュの不足で倒産する黒字倒産の兆候を早めに掴み対策へと繋げていくことも可能となるのです。

CF計算書は「営業活動によるキャッシュフロー(営業CF)」「投資活動によるキャッシュフロー(投資CF)」「財務活動によるキャッシュフロー(財務CF)」の3つで主に構成されます。CF計算書の作成方法では、営業CFの一部の構成内容が異なる直接法と間接法の2つがありますが、間接法を簡単に紹介しておきましょう。

なお、直接法と間接法では営業CFの小計までの内容が異なるだけで、営業CFの合計額は同じであり、投資CFと財務CFの内容にも違いはありません。

|

Ⅰ営業CF(間接法) 税金等調整前当期純利益 減価償却費(+) 退職給与引当金繰入額(+) 貸倒引当金の増加額(+) 受取利息及び受取配当金(-) 支払利息(+) 有価証券売却益(-) 有形固定資産売却益(-) 売上債権の増加額(-) 棚卸資産の増加額(-) 買入債務の増加額(+) 前受金の増加額(+) 前払金の増加額(-) など 小計 利息及び配当金の受取額(+) 利息の支払額(-) 法人税等の支払額(-) 営業CFの合計

Ⅱ 投資CF 有価証券の取得による支出(-) 有価証券の売却による収入(+) 有形固定資産の取得による支出(-) 有形固定資産の売却による収入(+) 貸付による支出(-) 貸付金の回収による収入(+) など 投資CFの合計

Ⅲ 財務CF 短期借入による収入(+) 短期借入金の返済による支出(-) 長期借入による収入(+) 長期借入金の返済による支出(-) 社債の発行による収入(+) 社債の償還による支出(-) 株式の発行による収入(+) 自己株式の取得による支出(-) 配当金の支払い額(-) など 財務CFの合計

Ⅳ 現金及び現金同等物に係る換算差額 Ⅴ 現金及び現金同等物の増加額(減少額) Ⅵ 現金及び現金同等物の期首残高 Ⅶ 現金及び現金同等物の期末残高 |

*上記の+は現金の増加、-は現金の減少を意味します。

該当の事業年度のCFの増加額(減少額)能力Ⅴは「Ⅰ+Ⅱ+Ⅲ+Ⅳ」で計算され、Ⅴに期首のCF残高Ⅵを加えると期末CF残高Ⅶとなります。

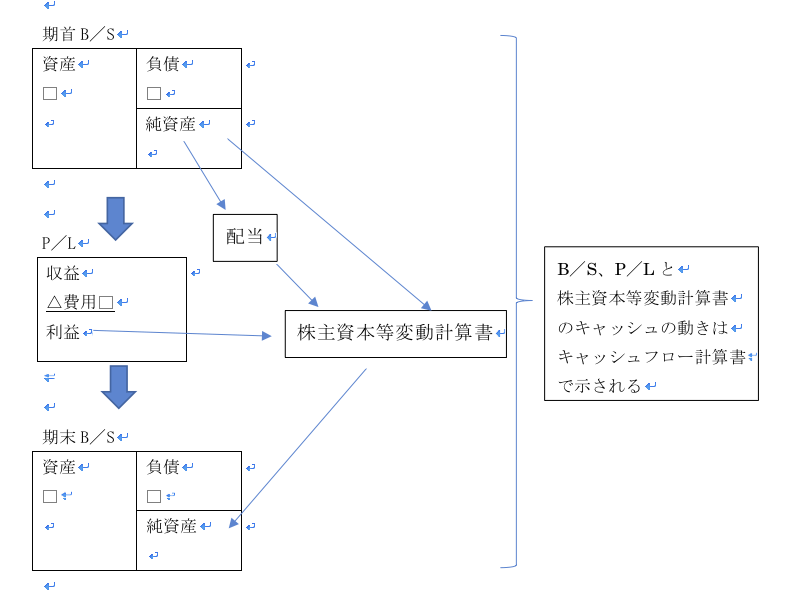

各企業は期首のB/Sにある資産を利用して事業活動を行います。そして、その1会計期間の業績の結果がP/Lとしてまとめられますが、その結果は期末のB/Sに反映されるのです。

期首と期末の純資産の変動は株主資本等変動計算書でまとめられ、期中の配当金やP/Lの利益も反映されます。

キャッシュフロー計算書では、B/S、P/Lと株主資本等変動計算書のキャッシュの動きが表示されることになるのです。

こちらもあわせてお読みください。

決算月を決めるのは意外と重要!!そのポイントを解説します!!

副業を始めようと思うが、売上を出せるか不安。起業してみたものの、どうしたら売上が上がるのか分からない。

などにお悩みの方にオススメです。500時間以上の専門家コンテンツで、あなたの売上アップのノウハウを学んでください。

.png "01アカデミア")

こちらは副業のネタを探している方にオススメです。

低コストから始められ、販売時のサポートも充実しています。

報酬体系も良いので、一度確認してみてはいかがでしょうか。

.png "01クラウドパートナー")