簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み①

ポイント

- 「B/S」と「P/L」

- 経営者に会計の知識は必要か?

- 貸借対照表とは?

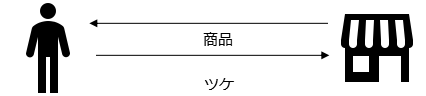

発注しただけでは「モノ」動きがないので、「取引」には該当しない!

→資産や負債は増減しない。

一般的な用語で「取引」というと何か後ろめたい感じwや、いい意味では継続的な「お付き合い」というニュアンスがありますが、会計上では意味が全く異なりますのでご留意ください。

モノを引き取ってはじめて「取引」になる。

→資産や負債が増減する

ちなみに、「支払いのツケ」は正式な勘定科目では「買掛金」と呼びます。

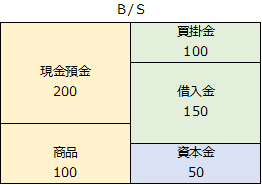

また、実際のB/Sでは、資産については、より換金性の高いもの(=現金に換えやすいもの)ほど上に書く(ということは、「現金預金」が常に一番上にくる)というルールがあるので、より正確に表現すると以下のようになります。

ちなみに、商品は「在庫」ともいい、こちらの呼び方のほうが皆様にとってなじみがあると思いますが、会計上の勘定科目用語では「商品」と表現されます。

| Point

✔会計上の「取引」とは「資産」が増減したり、将来お金を支払う義務である「負債」が増減するタイミングのことを言う ✔それは、具体的にはモノを受け渡したり、サービスを受けたり、提供したりしたタイミングである |

Episode3<ヤバい!商品が1個も売れずに1カ月後が来てしまった…>

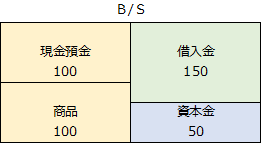

1個も商品が売れないまま、「支払いのツケ」の期限である1カ月後が来てしまいました。

本来であれば、支払いを待ってもらいたいところですが、その仕入先とは今後とも仲良くしていきたいので、なけなしの現金預金から100円支払うことにしました。

そうするとB/Sは以下のようになります。

商品が1個も売れていないのに、お金が減ってしまって何か損をしている感じがしませんか?

しかし、仕入先との関係では、すでに「資産」を引き取っており、単にツケを支払っただけなのでこうなります。

今の説明で良く分からなかった方は、ツケでなく現金払いで商品を引き取っていたらどうなっていたか考えてみてください。

上図と同じB/Sができますよね。結論からいうB/Sの左側は財産、右側はその発生原因と、仕入を行うと「資産」の内訳が「現金預金」から「商品」に置き換わります。

ツケで支払いを遅らせると、ワンクッション「買掛金」が登場するだけなのです。

ちなみに、ここまで、一切「売上」や「費用」が出てきませんでした。

それは実はここまでの「取引」では、一切「利益」や「損失」は生じておらず、「資産」や「負債」のやりとりしかしていないからです。

得にも、損にもならないことしかしていないとも言えます。

次回は遂に商品が売れて、「売上」や「費用」が登場します。これらが表現される「P/L」について解説します。

ーこちらもオススメです!ー

複式簿記の知識がなくても理解できる簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み

ーしっかりと知っておこう!ー

青色申告特別控除って何? 個人事業主は必見!