個人事業主と法人の経費の取り扱いや範囲の違い

ポイント

- 社長のプライベートな支出を会社の経費として落とそうとした場合

- 法人の役員は「給与所得控除」が使えます!

- 従業員の数次第では「社会保険料」の負担が増えるかも…

みなさん、本日は個人事業と法人での経費の違いについて説明します。

大きなポイントは以下の3点です。

① 社長のプライベートな支出を会社の経費として落とそうとした場合

② 法人の役員は「給与所得控除」が使えます!

③ 従業員の数次第では「社会保険料」の負担が増えるかも…

では早速ポイント①から見ていきましょう。

そもそも一言で「経費」って何だと思いますか?

分かっているようで、分かっていない方が多いのではないでしょうか。

正解は「事業を行う上で、必要不可欠なコスト」のことをいいます。この考え方は個人事業と法人のいずれにおいても違いはありません。

中には、いわゆる「無駄遣い」をしてしまって、必ずしも「必要不可欠」と言えないものもあるかも知れませんが、「業務との関係性」が認められれば、「経費」として認められます。そして、「経費」として認められれば税金(個人であれば「所得税」、法人であれば「法人税」)の計算上でも、所得の計算上、売上から差し引くことができる訳です。

(注)税金計算上は会社の「利益」のことも「所得」と言いますが、話を分かりやすくするため、「利益」で用語を統一します。

ですので、「税金」をできるだけ少なく計算するためには、より多くの「経費」を計上することが大事なのです。これは、逆に言うと「経費」として認められなければ「税金」を多く納めなければいけなくなるということです。個人事業と法人における「経費」の扱いの違い①は、社長が支払ったものが事業との関連性が認められない、すなわち、「経費」ではなく「プライベートな支出」と認められた際に生じます。

なぜ、そうなるのでしょうか?それは、「社長の給料のもらい方」に原因があります。

個人事業の場合、財布は基本的にプライベートと事業とで分かれていませんよね。このため、事業で儲けを出し、税金を支払って、その残りを生活費に充てるわけです。もしも、ある支出が「経費」として認められず、「プライベートな支出」として認定されると、ただ単に納める所得税が増えるだけです。

個人の場合:社長が自らの財布からお金を出す

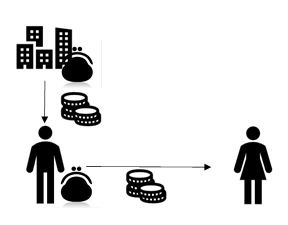

しかし、法人の場合はどうでしょう。

社長は、法人から「役員報酬」として給料をもらっています。税金に関しては、社長個人にかかる「所得税」と法人の所得にかかる「法人税」の両方を支払っています。もしも、法人から支払ったある支出が「経費」として認められず、「社長のプライベートな支出」として認められるとどうなるのでしょうか。この場合、「社長に法人が給料を支払った」、すなわち「役員報酬を支払った」ことになります。

法人の場合:実際には法人の財布からお金が出て行ったとしても、税金計算上はいったん社長の財布にお金が入って(=「役員報酬」)、それから社長が個人の財布からお金を使ったという扱いになる。

もちろん、「役員報酬」も「法人の経費」であることには変わりはないのですが、法人税のルールでは役員報酬は年1回一定額を決めたら、原則としてその金額は変えられないことになっています。金額を自由に変更できると、役員報酬の金額の操作により法人と個人間で自由に利益の付け替えができて、税金逃れが容易にできるようになるからです。

ここで、社長の給料、すなわち「役員報酬」の金額が増えるとどうなるでしょうか。一定額で決めている「役員報酬」の金額が増えて、「一定額」ではなくなってしまいますね。そうなると、増えた分だけ「経費」として認められなくなるということが起こってしまいます。

一方、社長個人の方では「所得」の金額が増えるため「所得税」が増えることになります。

ダブルパンチですね。

具体例を出して説明します。

例えば、社長が一人でキャバクラに行って10万円分遊んだとします。個人事業主の場合、「経費」として認められなければ、ただ単に「所得」が10万円分増えるだけです。法人の場合、会社の財布から10万円を出したにもかかわらず法人の「経費」として認められず「役員報酬」という扱いになれば、まず、法人の「所得」も10万円分増えます。

そして、社長については、「社長の財布に10万円分法人から入ってきた上で社長の財布からプライベートな支出として10万円分を出した」いうことになるので、「社長の所得が10万円分増えた。あとは、会社と関係ないところで個人的に10万円使っただけ」ということになるのです。

なお、上記は、「社長」など法人の役員がプライベートな支出を行った際の例です。従業員のために、本来従業員が支払うべき支出を会社が払ってあげた場合はまた取り扱いが変わりますので、また別な機会に説明します。

結論をもう一度まとめていうと、法人の役員になっている場合に「プライベートな支出」をいわゆる「会社の経費」として落とそうとした場合、認められなかった場合のダメージが個人事業主のときよりも、法人の役員のほうが大きいということです。