個人事業主と法人の経費の取り扱いや範囲の違い

ポイント

- 社長のプライベートな支出を会社の経費として落とそうとした場合

- 法人の役員は「給与所得控除」が使えます!

- 従業員の数次第では「社会保険料」の負担が増えるかも…

以上のように、特に社長やその他「役員」のための支出が、「プライベート」なものなのか「経費」として認められるかは、税金のかかり具合を考える上で、非常に重要な点であると言えます。

一方でより多くの「経費」が認められるようにしないと、「所得」がより多く発生して、より多くの税金を支払うことになってしまうというジレンマがある訳です。従って、明らかに業務と関連性のないものはダメですが、業務との関連性が一般的な常識に照らしてアピールできるようなものであれば、「経費」として計上することを検討してみてもいいかもしれません。

例えば、前述のキャバクラ代であれば、例えば接客業を営んでいる方ならば、「接客マナーを学びに行った」といえば業務との関連性が認められるかもしれません。また、キャバクラに関する情報誌に記事を投稿するような事業を営んでいれば、「取材費」として間違いなく「経費」として認めてもらえるでしょう。

しかし、あなたにとっての「常識」が必ずしも税務署職員にとっての「常識」だとは限りません。

税理士に相談すると、多少の知恵はつけてくれる人もいるかもしれませんが、税理士もリスクは負いたくない人のほうが多いので、積極的に経費に落とす方法を提案してくれる人は少ないと思います。

結局は、「経費」として認められるかどうかは「自己責任」だということをお忘れなく。

サラリーマンを経験したことがある方なら、12月頃に会社から配られる「源泉徴収票」を見たことがあるかと思います。しかし、内容までしっかり見ておられる方はどのくらいいらっしゃるでしょうか。

もしも、きちんと見たことがない方がいらっしゃったら、今一度よく見てみてください。

青枠の「支払金額」はおそらく皆さんすぐに理解できるかと思います。いわゆる「年収」に相当する金額です。そのとなりに赤枠で「給与所得控除後の金額」ってありますね。この金額が何を意味しているか分かりますか?

実はサラリーマンが納めるべき税金である所得税の計算は、「年収」からスタートするのではなく、この「給与所得控除後の金額」からスタートするからなのです。そして、この「給与所得控除」とは何を意味しているかというと、「サラリーマンが一年間のうち個人で負担したであろう経費を差し引いた金額」を意味しています。言い換えれば、サラリーマンであれば、一定金額自動的に経費を支払ったのと同じ扱いがなされるという訳です。

ここで、「一定金額」という単語が出てきました。サラリーマンの皆さんのうち、実際に自腹を切って経費を負担した金額がわかる方っていらっしゃいますか?

実際に接待を自腹で行ったり、業務で必要な知識を得るために書籍を購入したり、業務に相応しいスーツを購入したりと経費性の高い支出をする機会は多いかと思いますが、一年間のトータルの金額まで正確に把握されている方はごく少数なのではないでしょうか。

そこで、サラリーマンが自腹で負担した経費は分からないことを前提にして、所得税の計算上のルールでは、年収に応じていくらの経費がかかったかと一律で取り扱えるような取り決めがなされています。

以下がその一覧表です。

|

給与等の収入金額 |

給与所得控除額 |

|

|

1,800,000円以下 |

収入金額×40% |

|

|

1,800,000円超 |

3,600,000円以下 |

収入金額×30%+180,000円 |

|

3,600,000円超 |

6,600,000円以下 |

収入金額×20%+540,000円 |

|

6,600,000円超 |

10,000,000円以下 |

収入金額×10%+1,200,000円 |

|

10,000,000円超 |

12,000,000円以下 |

収入金額×5%+1,700,000円 |

|

12,000,000円超 |

2,300,000円(上限) |

|

表だけ見ても分からないと思いますので、解説します。この表でいう「収入金額」はいわゆる「年収」の額です。先ほどの源泉徴収票で言えば、「支払金額」のことです。

例えば年収8百万円のサラリーマンがいたとします。年収8百万円は上表の6.6百万円~10百万円の範囲内にありますので、「給与所得控除額」は8百万円×10%(=0.8百万円+1.2百万円=2百万円ということになります。

要するに、サラリーマンで年収8百万円だと2百万円の経費が自動算入されるという仕組みです。

これまで、「サラリーマン」の話をしてきましたが、これを法人の役員に置き換えてみましょう。法人の役員は給料をもらっているという面だけとらえれば、「サラリーマン」と同じ扱いになります。従って、上記の「給与所得控除」が使えるということになります。

個人事業主の場合ですと、実際にかかった経費しか「経費」として扱われませんが、法人の場合ですと、法人でかかった経費は「法人の経費」として認められる一方で、役員個人にも「経費」が認められるということになります。

いわゆる「法人成り」といって、事業の売上高が一定金額を超えた場合、『「個人事業主」から「法人」に切り替えて「法人の役員」になった方が節税になる』という話を聞いたことがある方もいらっしゃるかと思いますが、この「法人成り」による節税メリットの根拠の一つにこの「給与所得控除」が挙げられます。

例を出して説明します。

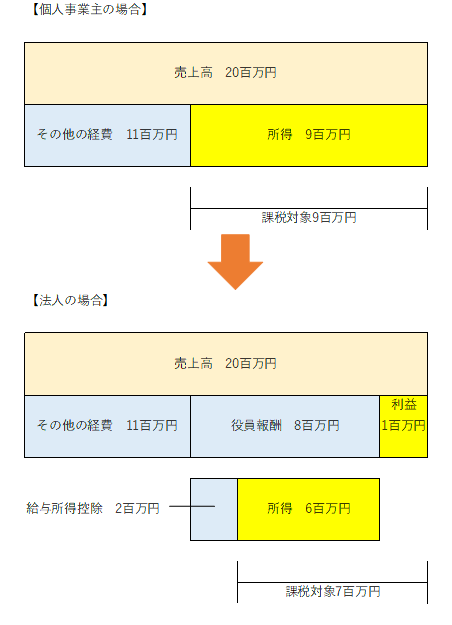

例えば、売上高20百万円、経費のうち8百万円が役員報酬で残りの経費が11百万円(=全体の経費が19百万円)、利益が1百万円の法人があったとします。そして、この会社の役員は社長一人だけと考えてください。この場合、社長がとれる「給与所得控除」と会社の経費の合計は13百万円となります。その結果、会社に残る利益と社長個人の所得の合計、すなわち、税金のかかる対象は7百万円となります。

これが個人事業主の場合ですと、売上高20百万円から経費11百万円を差し引いた9百万円が税金のかかる対象となりますので、法人にした方が有利ということになります。

以上のような文章の説明だけだと分かりづらいと思いますので、以下に図式化してみました。

こうして見てみると、給与所得控除の分だけ、課税対象額が減っているのが分かると思います。なお、会社にかかる税金は「法人税」であり個人にかかる税金は「所得税」ですので、税金計算の仕組みは異なっています。

また、会社の利益にかかる税金の税率と個人の所得にかかる税金の税率は異なっていますし、会社にした場合に利益に関係なくかかる「均等割」という税金などもありますので、常に法人にしたほうが得ということもありません。

法人が得か個人事業主が得かについての判断は後述する社会保険なども含めた様々な側面からのシミュレーションが必要になってきますので、年商が8百万円ぐらいになってきたら、一度専門家に相談してみても良いかと思います。