会社設立で気になる「設立日」「決算日」の決め方

ポイント

- 会社の設立日とは

- 会社の決算日とは

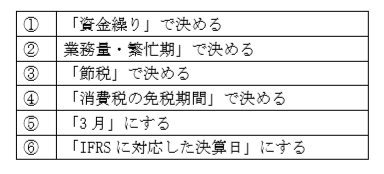

- 決算日を決める重要な6つのポイント

決算日は会社設立日から1年以内なら自由に設定できるため、自社に最も有利になる・都合の良い月に設定するのがベストでしょう。ここでは決めるうえで重要な6つのポイントをご紹介しましょう。

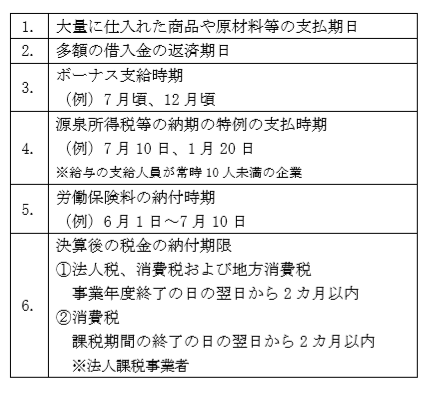

「決算後の税金等の支払いのある時期」と「事業運営上の資金が不足しがちな時期」とが重なると、資金繰りがさらに厳しくなるためその点を考慮して決算日を設定するべきです。資金繰りが厳しいのは会社を起業してから直後だけではありません。事業の特性から資金繰りが厳しくなってしまう時期が生じるのは珍しくないのです。売上金の回収が少ない月、多額の費用を支払う月などはキャッシュ(現金)がどうしても不足しがちになります。そうした時期に税金等の支払いが重なればキャッシュがショートし、早急に資金手当てしなければなりません。

倒産リスクを抑えるためにも年間を通じた資金繰り状況を把握しておき、そのうえで決算日を決定することが望ましいでしょう。なお、多額の費用が発生しそうな以下の時期などは考慮しておくべきでしょう。

・ 多額の費用が発生しやすい時期

何月に忙しいかは事業の種類で異なります。そこで会社の決算月の決め方には、「繁忙期を避けて設定する」「あえて繁忙期に合わせて設定する」の2つの方法があります。

①繁忙期を決算時期にしない

業種・業態により年間を通じた繁忙期は異なりますが。忙しい時期と決算時期が重なるとどちらかあるいは両方の業務に支障をきたす可能性があります。そのため時期をずらすのが賢明です。繁忙期のあとに繁閑期が来るような業種では繁忙期直後の月を決算月にするとよいでしょう。

決算業務には多くのやるべき仕事があり、かつ手間のかかる作業が少なくありません。例えば、商品等の棚卸もその一つです。在庫している商品等の種類や量が少ない場合はよいですが、何千、何万という種類やアイテムがあり、かつ大量に在庫している場合の棚卸は相当手間がかかります。そのため在庫量が少なくなる時期を決算月に選ぶという考え方も悪くないはずです。

また、決算業務では節税対策を検討して実行したり、決算書や申告書を作成したりするなど多くの時間を要する作業があるので、その点を十分に考慮しておきましょう。なお、業界特有の繁忙期は事前に把握しておくべきです。一般的に不動産関係なら12月~3月、運送業なら3月~4月、自動車販売なら1月~3月、保険業なら3月、ブライダル業界なら5月前後や10月前後、ダイエット関連なら6月~7月、飲料水・ビール等の販売業なら7~9月などが繁忙期になります。

加えて主要顧客の繁忙期により自社の業務量が大きく左右されることもあるので、その点も踏まえて検討する必要があります。

②あえて繁忙期を決算時期にする

業務の忙しさに比例して収益も拡大することが多いため、その時期を決算時期にすれば業績を良くした形で1年が締められます。つまり、少しでも業績のよい決算書の作成ができるようになるわけです。

決算書の内容を見て投資家は今後の投資を見極め、金融機関は今後の融資の可能性、融資額や貸付金利の検討を行います。投資家などの自社に対する評価を上げるにはできるだけ内容が良い決算書を作成する必要があり、繁忙期を利用した業績の向上も有効な手段になり得るわけです。

また、繁忙期で収益が他の時期よりも増加すれば、キャッシュにも余裕が生まれ、決算後の税金等の支払いも対応しやすくなるでしょう。

決算により1年間の会社の事業収支が明らかになった結果、利益が多くなればその分だけ税金の支払いも増えて資金繰りにも影響します。不要な税金支出を抑えるためには節税対策が重要になるわけです。

①期末在庫高を適切に管理する

決算期日と節税に直接かかわるものとして期末在庫高が挙げられます。利益は「売上高-売上原価」で求められるので、売上原価が多くなれば利益額は少なくなり税金(法人税)も少なくなります。そして、売上原価は「期首在庫+当期仕入高-期末在庫」の式で計算されることから期末在庫が少なくなれば売上原価は多くなるわけです。

つまり、期末在庫高を少なくすると「売上原価の増加→利益額の減少→税金額の減少」となり節税につながります。そのため期末に必要最小限の在庫を維持して期末を迎えるような的確な在庫管理が求められます。来期の分を今期中に発注する場合でも仕入先には当期中に発送しないように明確な指示を出しておかねばなりません。発注した商品が輸送途上にあり期末までに届かない場合でも当期の仕入高に計上する必要があるので、期末ぎりぎりでの発注には特に気をつけておきましょう。

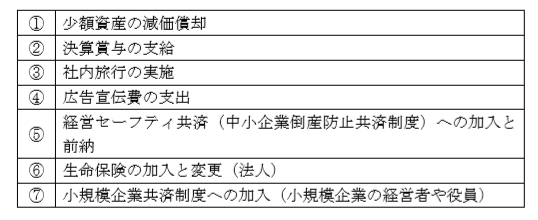

②会社設立後から決算日までの期間が短いと節税対策しにくい

上記の期末在庫高の調整を含め期末になって節税対策をすると失敗する可能性を高めます。そのため起業のさいには設立日から決算日までの期間を適当に確保することも重要です。なお、決算を迎えるにあたり会社にとって節税対策となる項目には次の7つの方法が考えられます。

消費税の納税義務の免除期間を最大限長くなるように決算日を決めるという方法もあります。資本金が1,000万円未満の新規設立法人の場合、設立1期目および2期目は原則として免税事業者となり消費税を納める必要がありません。

つまり、この設立1期目の期間を最長にすることが免除期間の最長になるわけです。例えば、会社設立日が10月1日で決算日が3月31日の場合、設立1期目の期間は6カ月です。

もし会社設立日が4月1日で決算日が3月31日なら、設立1期目の期間は12カ月となり、上記の例よりも6カ月も長くなります。従って設立1期目の期間をできるだけ12カ月間に近づける決算日の設定が有利になるのです。ただし、課税期間の基準期間における課税売上高が1,000万円超になれば納税義務が生じます。また、その法人の事業年度の前事業年度開始の日以後6カ月の期間の課税売上高が1,000万円を超えた場合も、当課税期間から課税事業者となります。詳しくは税理士等にご相談ください。

上場企業を中心に3月を決算月とする会社は少なくありません。理由はさまざまですが、以下のような事情をもとに3月に決めるのもよいでしょう。

・主要取引先や関連会社の会計年度が4月1日~3月31日であるケースが多いから

・ 国や都道府県などの公的機関の会計年度が4月1日~3月31日であるから。また、それらの予算の消化が2月~3月になり、その時期に売上高が多くなるから

・ 3月決算の会社が多いため、6月の株主総会では総会屋の出席が回避しやすくなるから

IFRS(国際財務報告基準)では、連結財務諸表の作成に使用する親会社およびその子会社の財務諸表について、同一の決算日が求められています。米国などの海外の企業では12月決算が多いため、IFRS対応のために12月に変更する日本企業もみられます。このほか中国では12月が法定の決算月となっているため、将来中国に子会社の設立を考えているなら12月決算を検討しておいたほうが良いかもしれません。

このように会社の設立日と決算日のベストな決め方は、その会社の業種や事情、目的によって異なります。自分の会社に最もあった方法で設定してみましょう。

ー人を雇う前に必要なことは?ー

初めて人を雇った時のルール~労働保険編~

ー社会保険に関しても知っておこう!ー

会社設立後の社会保険手続きのいろは~提出する書類と記載のポイント