小規模企業共済制度を有効に利用する方法を解説!〜基本内容からメリット・デメリットまで〜

ポイント

- 小規模企業共済制度の基本内容

- 小規模企業共済の5つのメリット

- 小規模企業共済のデメリット

小規模企業共済は経営者向けの退職金制度として事業資金の貸付けや掛金の所得控除などメリットの多い制度です。一方、掛金を原資とした共済金や解約手当金では納付月数や受取方法などにより元本割れするというデメリットも生じます。

たとえ優れた制度でも、その基本的な内容やメリット・デメリットを把握したうえで利用しないと想定外の不利益を被ることもあります。小規模企業共済のかしこい利用方法をご紹介するので、経営者の方はぜひ検討してみてください。

まずは小規模企業共済の制度概要、加入資格、掛金、共済金、貸付制度などの基本的な内容を紹介していきます。

小規模企業共済制度とは、小規模企業の経営者や個人事業主などが退職や廃業のときに備えて積み立てる経営者向けの「退職金制度」となります。この制度は国の機関である中小企業基盤整備機構(中小機構)により運営されており、退職・廃業時等に共済金等を受け取れるほか、事業資金の借り入れにも利用できます。また、掛金が全額所得控除されるので、節税効果の高い制度といえます。

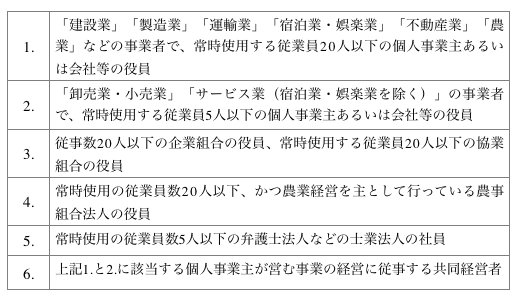

小規模企業共済制度の対象となる加入資格は、次の1.〜6.のいずれかの条件に該当する人です。

さらに詳しい情報は中小企業基盤整備機構(中小機構)のサイトでも確認することができます。

・月額の掛金

掛金の月額は、1000円から7万円までの範囲内(500円単位)で自由に選べます。

・納付方法

掛金の納付は、個人の預金口座からの振替で行われ、振替日は毎月18日(18日が休日の場合は翌営業日)となっています。なお、掛金の納付方法は、月払い、半年払い、年払いの3タイプからの選択です。なお、初回の掛金を現金で納付するなど多様な納付方法があるので確認しておきましょう。

・掛金の増額と減額

掛金月額は、1000円から7万円までの範囲内(500円単位)で、増額または減額が可能です。

・掛金の前納

掛金は前納もできます。前納の場合、一定割合の前納減額金が受け取れます。

*前納減額金は、掛金を前納した共済契約者に、掛金月額と前納した月数に基づいた計算により支払われる金額

・税法上の取扱い

掛金の全額は税法上課税所得から控除できるだけでなく、1年以内に前納した掛金も同じように控除できます。

なお、掛金は企業における事業上の損金または必要経費にはなりません。

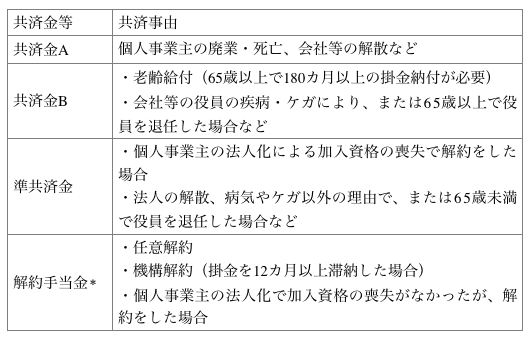

小規模企業共済の共済金等は、加入者に生じる事由により「共済金(AとB)」「準共済金」「解約手当金」の3つ分かれ、それぞれの事由にしたがって加入者に支払われます。

また、1年未満で解約する場合は掛け捨てになるおそれもあるので注意しなければなりません。

各共済金のおもな共済事由は以下の内容になります。

*解約手当金とは、「任意解約」「機構解約」「共同経営者」の任意退任などにより、共済契約を解約した場合に加入者へ支払われるものです。

なお、納付月数が短いと共済金や解約手当金が受け取れるなくなるので注意が必要です(詳しくは3-2デメリットを参照ください)。

・共済金の額

小規模企業共済制度は、掛金の納付月数と各共済事由により受け取れる基本共済金が決まります。なお、毎年度の運用収入等の結果に応じて、付加共済金(経済産業大臣が毎年度定める率で算定されるもの)がでる場合は、その金額が加算されます。つまり、共済金の額は基本共済金と付加共済金の合計額となるわけです。

掛金納付月数が、240カ月(20年)未満で任意解約する場合は、掛金合計額を下回ることになるので注意しなければなりません。

・受取方法

共済金等の受取方法には、「一括受取り」「分割受取り」「一括受取りと分割受取りの併用」の3タイプがあります。このうち、「分割受取り」「一括受取りと分割受取りの併用」を利用したい場合は、次のすべての要件を満たさねばなりません。

・共済金A、共済金Bの場合

・請求事由が共済契約者の死亡でない場合

・請求事由が発生した日に60歳以上の場合

・共済金の額が次のケースの場合 分割受取りの場合:300万円以上

一括受取りと分割受取りを併用する場合:330万円以上(ただし、一括支給を受ける額が30万円以上、分割支給を受ける額が300万円以上のとき)

・税法上の取扱い

「共済金」「解約手当金」は、受け取るさいの年齢や一括または分割などの受取方法などにより税法上の取扱いが変わるので注意が必要です。

加入者は、支払った掛金の納付期間に応じた貸付限度額の範囲内で事業資金等を無担保・無保証人で借り入れできます。

この貸付制度には、「一般貸付け」「緊急経営安定貸付け」「傷病災害死貸付け」「福祉対応貸付け」「創業転業時・新規事業展開等貸付け」「事業承継貸付け」「廃業準備貸付け」の7つがあり、目的に合った貸付けが受けられます。

例えば、一般貸付けは、万が一の場合に迅速に借り入れできるタイプで、掛金の範囲内で、2,000万円まで借り入れることが可能です。緊急経営安定貸付けは経済状況の変化により一時的に売上が落ちて資金繰りに困ったときに利用できるタイプで、掛金の範囲内で、1,000万円まで借り入れできます。なお、掛金の範囲は掛金納付月数により掛金の7~9割となります

貸付利率や返済期間などの条件は各貸付制度で異なるので、確認してみてください。

こちらもあわせてお読みください。

会社設立で気になる「設立日」「決算日」の決め方

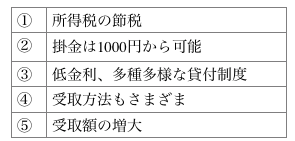

ここでは小規模企業共済を利用する5つのメリットを確認していきましょう。

・ メリット

経営者等が納付する掛金の全額が所得控除となるため高い節税効果が期待できます。また、1年以内の掛金の前納が可能ですが、その分も所得控除の対象です。予想外に所得が増える場合には前納は節税の有効な手段になるでしょう。

毎月の掛金の月額は、1000円から7万円までの範囲内(500円単位)で自由に選ぶことが可能です。そのため創業間もない収入が不安定は時期などでも負担の少ない金額で利用が始められます。また、加入後の掛金の増額・減額が可能であるため、収入が落ち込んだ場合でも安心して利用できるでしょう。

加入者は、納付した掛金の範囲内で事業資金等の借り入れができます。「一般貸付け」「緊急経営安定貸付け」など多様なタイプの貸付制度があり、加入者は目的に合った制度が利用できます。

各貸付制度の利用条件等はそれぞれ異なりますが、貸付限度額については一般貸付けが2,000万円以内、その他の場合は1,000万円以内です。貸付利率は一般貸付けが年率1.5%で、その他の場合は0.9%と低金利になっています。

共済金等の受取は、「一括受取」「分割受取」「一括と分割の併用」の3タイプがあり、その時の資金ニーズなどに応じて選べるので便利です。また、共済金等の受取時の税法上の取り扱いは、そのさいの年齢や受取方法等で異なりますが、選択により有利な税法の適用も受けられます。

例えば、一括受取の税法上の扱いは退職所得扱いで、分割受取の場合は公的年金等の雑所得あつかいとなるので、自分にとって有利な方法も選択できるわけです。

小規模企業共済で毎月の掛金が1万円、掛金納付期間20年の場合、その共済金等の税引き前の受取額は、

共済金A:2,786,400円

共済金B:2,658,800円

となります。一方、年率0.15%で20年間毎月1万円を積立預金した場合、税引き前の合計積立額は約2,4236,303円です。

長期で小規模企業共済を利用すれば、タイプにより異なりますが、積立預金以上の額を受け取ることも可能です。

こちらも合わせてお読みください

法人税の申告方法まとめ~必要書類から注意事項まで