会社設立時に必要な申請手続き〜登記申請から税務・労務手続きまで〜

ポイント

- 会社設立までの流れ

- 会社設立の届け出(登記申請)

- 会社設立後の届け出(税務・労務手続き)

「会社を設立して社長になりたい」という夢を、多くの人が持っているはずです。

一方で、会社の設立は煩雑で、お金もかかるから無理だと思っている人も少なくありません。

しかし実は、会社の設立は昔ほど難しいものではなくなりました。株式会社の設立には最低資本金1000万円が必要でしたが、2006年の「新会社法」の施行以来、1円からでもOKとなりました。

さらに会社設立の手続きも簡略化されています。もちろん、会社の手続きは、役所で住民票を書き換えるように簡単にできるものではありません。しかし手続きを整理して一つ一つ片付けていけば、誰にでもできます。将来「社長」を夢見る人は、ぜひそのポイントを掴んでおきましょう。

会社設立に関する申請手続きの前に、会社を設立するまでの一連の流れを確認しておきましょう。

まず、会社を作る際、その会社のコンセプトを決めます。会社の事業内容や、その会社で何ができるのか、強みは何か、その事業に対して需要はあるのか、といったことをまとめるのです。コンセプトが固まったら、具体的に会社を設立する場所を決めます。例えばモノを販売する店舗や、飲食店などだったら、立地は事業の成否を左右する重要なポイントです。

さらに、会社は儲け(=利益)を出していかなければ経営を続けていくことができませんから、売上げや利益の見通しを考えます。資金繰りの話なども最後に説明しますが、まず設立当初は、とにかく売り上げを上げて、早くお金が入ってくる仕組みを作らなければなりません。

仕入れをしたり、従業員を雇ったり、家賃や光熱費を払ったり、さらには設立当初に銀行から借りたお金を返したりと、お金はどんどん出て行きます。したがって事業がスタートした後に、いかにお客を集めて売り上げを上げるかという計画を、設立前から立てておく必要があるのです。そうしたプランを立てたら、そのプランが会社設立後に本当に機能するかどうかを、シミュレーションしてみます。簡単な方法は、競合他社と自分の会社を比べてみることです。

例えばパン屋を経営する場合、繁盛している他競合店舗と比較してみます。もちろん、パンの味が美味しいに越したことはありませんが、そのほか「従業員は何人か」「1個当たりの平均単価はいくらか」「1日の売り上げ個数はいくつか」「使っている原料はどうか」「店の雰囲気はどうか」などを比較します。同じような条件であれば、開店しても、ある程度成功できるという目処は立ちます。

しかし、競合と同じ条件で後からスタートしたのでは、その競合以上に成功することは難しいでしょう。そこで、すでにある競合に勝つために、自分の会社の強み(コア・コンピタンス)をしっかりと決め、そこを全面に押し出していくことが大切です。

このように会社のコンセプトをまとめることは、具体的な会社設立の作業に入り、定款などを作成する際にとても役立ちます。では、さっそく会社設立の手続きについて見ていきましょう。

会社を作って何をやりたいか、そのために、どんな強みがあるのか、ということを整理したら、会社設立の手続きに入ります。一口に「会社」といっても、その形態は4つに分かれています。株式会社、合同会社、合資会社、合名会社です。合資会社、合名会社は現在では少数になってしまいました。また、合同会社の設立は株式会社の設立手続きの一部を簡略化したようなものですので、ここでは主として株式会社設立の手続きについて説明していきます。

まず、会社設立の流れは、次のようになります。

会社の基本事項の決定

会社の印鑑の作成

定款の作成

定款の認証

出資金の払い込み

設立登記の申請

税務署などに書類を提出

これらの流れについて、一つ一つ説明していきます。

会社の基本事項の決定

会社の基本事項とは、社名、事業目的、本店住所、事業年度、資本金総額、株主(出資者)、発行株式数や、代表取締役、監査役などです。これらは発起人が中心となって決定していきます。発起人は出資者でもあり、会社設立後は株主となります。

会社の印鑑の作成

代表者印、銀行印、角印の3つを用意します。

定款の作成

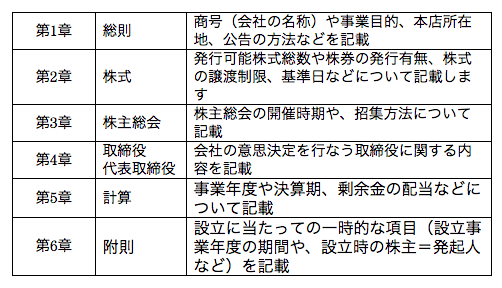

基本事項をまとめた定款を作成します。定款には、「絶対的記載事項」「相対的記載事項」「任意的記載事項」があります。「絶対的記載事項」は、文字通り、必ず定款に定めておかなければならない事項であり、次の項目があります。

・商号(会社名)

・事業目的

・本店所在地

・設立に際して出資される財産の価額またはその最低額

・発起人または社員の氏名、または名称および住所

・社員全員が有限責任である旨(合同会社のみ)

また、絶対的記載事項には含まれていませんが、発行可能株式総数もあわせて記載しておくといいでしょう。

これらが漏れていると、定款として無効となりますが、株式会社の場合は公証人のチェックを受けるため、そこで指摘されたら訂正します。また、公証人の認証を受けたあとは、記載ミスがあっても修正はできませんので、記載ミスのないように気を付けましょう。

次に、「相対的記載事項」には、以下のような項目があります(カッコ内は、大まかな内容)。

・現物出資(会社の設立に対して現物出資をする人の氏名、出資した財産、それに対して割り当てる設立時発行株式数など)

・株式の譲渡制限に関する定め(会社の株式を譲渡で取得するには、株主総会の承認を受けなければならない旨)

・株券発行の定め(発行する株式について株券を発行する旨)

・役員の任期の延長(取締役の任期について)

「任意的記載事項」には、次のような項目があります。

・英語の社名

・総会(株主総会)の開催時期

・役員の員数

・事業年度

定款は、自社でパソコンなどを使って作成します。また、記載する順序には以下のような決まりがあります。この順番でないと無効になるわけではありませんが、会社にとって重要な項目ほど先に記載されていくので、この順番に沿って作成するのがいいでしょう。

定款の書き順が分からない場合などは、市販の本にも書いてありますし、以下のように会社の規模・形態別に定款の書き方を紹介しているサイトなどもありますので、参考にしてみてください(定款記載例/日本公証人連合会)。また、最近では、定款入力の簡単なソフトなどもあります。

定款は公証役場に持って行って認証を受けなければなりませんが、その際、収入印紙代4万円と、認証手数料がかかります。しかし最近では電子定款といって、PDFで作成した電子定款を公証人役場に送って、認証を受けることもできます。その場合、収入印紙代4万円を節約することができます(ただし、認証手数料は電子定款の場合も同様にかかります)。

定款の認証

定款が完成したら、公証人による認証手続きに進みます。認証は、本店所在地のある都道府県にある公証役場で行います。

定款認証の流れは、以下のようになっています。

1.定款を公証役場にファックスで送信

2.公証役場から定款内容のチェックの結果が連絡される

3.必要に応じて定款内容を補正し、公証役場に再送信

4.チェック完了の連絡をもらったら、定款認証のため公証役場に行く日時を予約

5.予約した日時に、公証役場に行き、定款を受領する

まず1で定款をファックスする際は、定款原本(実印を押印したもの)に加え、電話番号を記した送り状、発起人全員の印鑑証明書、公証役場に行けない発起人がいる場合の委任状などを一緒に送信します。

5の予約日には、発起人全員で公証役場に行きます。そのとき持参するものは以下のとおりです。

・定款(製本したもの)3通

・発起人全員の印鑑証明書(発行から3カ月以内のもの)

・発起人全員の個別実印(当日修正があった場合に備えて)

・収入印紙(紙の定款の場合。電子定款の場合は不要)

・定款認証手数料(約5万2000円)

・当日来られない発起人の委任状

・本人確認書類(運転免許証、住基カードなど)

なお、電子定款による認証の場合は、電子定款を保存するメディア(USBメモリ、CD-Rなど)を用意するかどうかということなども、事前に確認しておきましょう。

出資金の払い込み

定款認証が終わったら、いよいよ設立登記の申請になりますが、この登記申請の前までに出資金の払い込みを済ませておきます。出資金は、発起人が、設立する会社の株式を引き受ける代わりに支払うものです。出資は必ずしも現金ではなく、現物出資(土地や建物、社用車など)の場合もあります。出資金払い込みの流れは、まず、出資者全員が、出資者代表の銀行口座にお金を振り込みます。会社設立の手続きが完了するまで会社の口座は開設できないので、この場合、出資者代表個人の口座に振り込むのです。

出資者代表は、出資者全員から出資金が振り込まれた記載のある通帳のコピーを作成し、出資の証明書とします。そして、会社設立後に会社の銀行口座を開設し、出資者代表の口座から会社の口座に資本金を振り返る、というプロセスを踏みます。残る会社設立の手続きは「⑤設立登記の申請」と「⑥税務署などへの書類の提出」となりますが、これらの手続きは少し、複雑になってきますので、章を改めて説明していきます。

会社登記の流れは、次のようになっています。

1.登記の添付書類の作成

2.法務局への登記申請

3.補正個所の補正(法務局から補正の連絡があった場合。補正とは、書類に不備があった場合の修正などの処置のこと)

4.登記完了

これらも個別にみていきましょう。

登記申請書に必要な書類は、以下になります。気を付けなければいけないのは、各書類に押す印鑑の種類です。間違えやすいので、カッコ内に付記しておきます。

(1)登記申請書(代表取締役の押印)

登記申請書は、通常はパソコンなどで作成しますが、手書きでも大丈夫です(ただし、鉛筆書きは不可)。用紙サイズはA4と決まっています。登記申請書の書式や記載例は、法務局のホームページで見ることもできます。(商業・法人登記(会社・法人)/法務局)

(2)登録免許税納付用台紙

登記申請の際には、登録免許税を収入印紙で納めますが、その収入印紙を貼付する台紙を作成して登記申請書に添付します。登録免許税は資本金の額×0.7%です。

(3)登記すべき事項を記載した用紙、または同事項を保存したCD-R

「登記すべき事項」は、OCR用申請用紙を使えば書面で用意することもできます。しかし、その用紙を法務局に用紙を取りにいかなければなりませんので、代わりにCD-Rで用意することができます。

(4)定款(発起人の押印)

公証人の認証を受けたものです。紙の定款の場合は定款の謄本、電子定款の場合はCD-Rなどを提出します。

(5)発起人決定書(発起人全員の押印)

本店所在地が全ての発起人の同意をもって決定されたことを証明する書面です。会社の本店所在地は、定款上では最小行政区画までの記載(例:「東京都千代田区」など)で構いませんが、その場合は、この「発起人決定書」を添付します。もし定款に番地まで含めた本店所在地を記載しており、かつ電子公告以外の公告方法を選択している場合は、この書類は必要ありません。

(6)取締役の就任承諾書(取締役の押印)

(7)代表取締役の就任承諾書(代表取締役の押印)

(8)監査役の就任承諾書(監査役の押印)

設立時に代表取締役、取締役、監査役に就く人たちからの「就任承諾書」です。

(9)取締役の印鑑証明書

設立時に代表取締役、取締役、監査役に就く人たちの印鑑証明書で、市区町村発行のものです。

(10)資本金の払込証明書(代表取締役の押印)

資本金の払い込みを証明する書類と、通帳のコピー(表紙、裏表紙、払い込みの記載があるページ)を用意し、この4枚をホチキスで綴じ、各見開きの綴り部分に契印を押します。

(11)印鑑届出書

会社設立の際には、個人の印鑑のように、会社の印鑑も実印登録を行います。設立登記の際は、この実印登録した会社印鑑を証明するための印鑑届出書が必要となります。

(12)調査報告書/財産引継書/資本金の額の計上に関する証明書(現物出資があった場合)

(13)印鑑カード交付申請書

登記の完了後、印鑑カードの交付を受ける際に必要です。印鑑カードは、その後、会社の印鑑証明書の発行を受ける際に必要になります。

登記申請の方法には、直接管轄の法務局に直接書類を持参する方法と、郵送する方法がありますが、希望する日に確実に会社設立を行いたい場合などは、直接申請に行くのが良いでしょう。ここでも、直接申請に行く場合の手続きの流れを説明します。

まず、定款の認証にかかる費用は、以下のとおりです。

・認証手数料(5万円)

・設立登記申請用の謄本の請求手数料(謄本1ページにつき250円。定款の枚数によって異なるが約2000円)

・収入印紙代(4万円。ただし、電子定款の場合は不要)

認証の手数料と謄本の請求料は、当日現金で支払います。収入印紙については、扱っていない公証役場が多いので、事前に郵便局などで購入してから認証に行くとよいでしょう。収入印紙は、定款公証役場にて定款に補正点がないか確認してもらった後に貼るのがいいでしょう。

さて、法務局に行ったら、設立登記申請書を商業登記窓口に提出します。提出された申請書は、同局の登記官が審査します。その後、書類に不備がなければ、3日~1週間ほどで登記は完了します。もし不備があった場合は登記官から連絡があります。その場合は、期間内に法務局の窓口に行き、指示に従って書類内容の補正を行います。

修正が多すぎる場合や、修正不可能な不備があって再度作成したほうが早い場合などは、一度申請を取り下げることもできます。そして補正後に再びチェックを受け、不備がなければ登記完了です。登記が完了したら、登記事項証明書(登記簿謄本)を取得できます。また、印鑑カードの申請も忘れずに行いましょう。

あわせてこちらの記事もお読みください。

経営者なら知っておくべき消費税の簡単計算方法と簡易課税制度を理解しよう!