会社設立する際の資本金はいくらにすると損しない?資金繰りや信用面、税制面から検討してみました

ポイント

- 最近の起業では100万円~200万円がトレンド

- 資金繰りや信用面、取引面、税制面など多方面から考慮して資本金を決めましょう

- 税制上優遇されるのは1,000万円未満の資本金

起業して会社を設立するとき、個人事業から法人を設立して法人成りをするときに、必ず決めないといけないのが「資本金はいくらにすべきか?」ということ。

会社を設立するときの最低資本金制度はすでに撤廃されているため、資本金はいくらでもよく、資本金1円から会社を設立できますが、本当のところ、どういう基準で、いくらに設定したらよいのでしょうか。検討のポイントを解説します。

資本金とは、会社を設立するために、出資者が会社に払い込み、会社が所有している自己資金を言います。

他人から出資を受けて、会社を設立する方法もありますが、出資者の多くは起業する本人の場合が圧倒的に多いようです。

「開業をするときに、どのくらいの出資をしたか」が資本金に表れます。そして、資本金は、借入金とちがって、返さなくてもよいお金です。資本金とは、「会社を設立するときに、会社の運営のために用意した返さなくてよい自己資金」。他人から見ると、「返さなくていいお金をこのくらい用意している会社」というふうに見られます。

資本金が多ければ多いほど、それだけ、会社に開業時点でお金があるとみられ、財務上の余裕があると判断されます。

会社法上、会社の設立時には、必ず1株の株式は発行せねばならないとされています。1株をいくらにするかは自由に決めてよく、1円でもOKです。

株式会社を設立するためには、最低でも1円のお金を出資して、株式を発行することが必要です。では、一般的な資本金の平均額はいくらなのでしょうか。

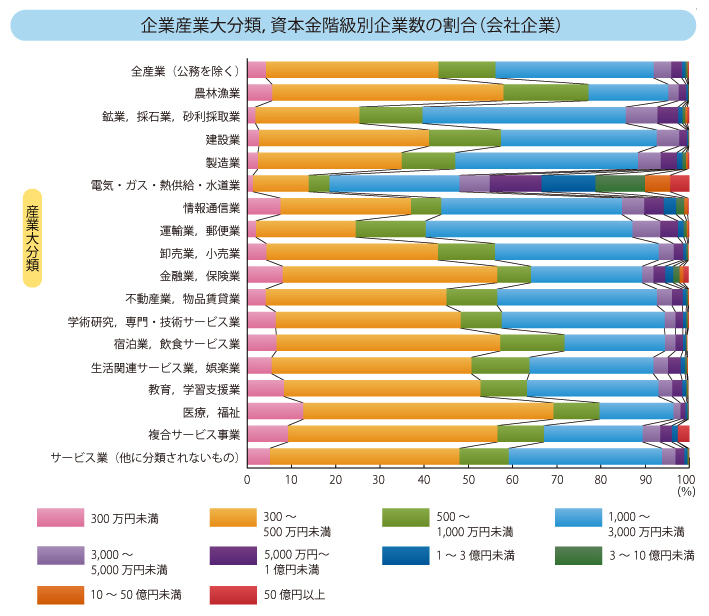

統計局のデータを見てみましょう。

経済センサス総合ガイド「企業産業大分類、資本金階級別企業数の割合(会社企業)」

業種によって、ばらつきはありますが、300万円~1000万円の会社がかなり多いことがわかります。

300万円未満の会社はどの業種もおおむね10%未満です。

皆さんが創業しようとしている業種ではいかがでしょうか。

最近は起業ブームと言われていますが、ここ数年で会社を設立される方では、ケースバイケースですが、100万円~500万円で設立される方が多いように思います。

後述するように資本金によって、信用面での見方が変わってきますが、信用面は全く気にされない方については、数十万円で設立される方もいらっしゃいます。

資本金はいくらにすべきか?は2章にて、詳しく解説致しますが、資本金が多い方が、起業後の会社のお金が潤沢になりますので、多いに越したことはないと思います。では、その資本金はどのように準備するのがよいでしょうか。

起業することが、先の目標とあるのであれば、金額を決めて、コツコツお金を貯めておくことが王道です。コツコツ貯金をしてきた姿勢は、融資を受ける際には、とても有利に働きます。

他人から出資をしてもらい、設立することも可能ではありますが、どうなるかわからない事業に対して、出資をしたいという方はまれでしょう。もし、出資してもらえることになっても、株主が自分ではなくなってしまうため、株主の総会の決議で経営者から降ろされてしまうことも、制度上可能です。

最初の起業は、自分で貯めた自己資金を資本金にし、自分が株主であり、経営者であるオーナー経営者としてスタートするのが現実的です。

資本金を決めるときには、どんな視点が必要でしょうか?会社設立や経営に関わってきた経験から、4つの視点で検討することを提案します。

資本金とは、会社を設立するときに、出資者が払い込んだお金です。

一方で、金融機関などからの借入金は、いずれ返済しなければならないものです。

資本金は「自己資本」、借入金は「他人資本」といいます。

資本金が多いということは、それだけ設立したてのときに会社にお金があるということになります。

会社が経営できなくなり、潰れるのは、赤字を出したときではなく、資金が尽きたときです。

個人事業である程度成り立っていて、既に安定した売上がある状態での会社設立すなわち「法人成り」であれば、赤字状態の場合を気にしなくてもよいかもしれません。

一方で、ゼロからの起業で会社を設立する場合には、資本金として会社にあるお金が多ければ多いほど、起業当初の経費が売上よりも多い赤字時期があっても、資金の持ち出しに耐えられるということになります。

また、会社の経営をしていくなかで、金融機関などからお金を借りることもあると思いますが、金融機関などからの借入は、いずれ返済せねばならないものです。

売上が経費を上回り、軌道に乗るまでの間に必要な資金は、資本金か、金融機関から融資を受けるかして調達せねばならないのですが、自己資金が多い方が、金融機関から融資をしてもらう金額を抑えられ、返済額も少なくて済みます。

資金面でいえば、資本金は多ければ多いほど、起業当初の赤字に耐えられますし、自己資金が多いとのことで、融資も受けやすくなります。

業種にもよりますが、仕入先や得意先を開拓し、新しく取引をはじめるときに、審査がある場合があり、資本金がいくらあるかどうかで、信用力を測られます。

比較的大きな会社であれば、決算書や謄本、定款をチェックするケースがあり、資本金が少なすぎると、安全な会社とは見られなくなり、取引をしないという判断をなされることもあります。

特に、企業を顧客とするB to Bビジネスで会社を設立するならば、資本金の金額が対外的な信用力になります。

また、B to Cであっても、仕入先が会社であることが多いならば、「きっちり代金を払ってくれるのか?」と視点で資本金の額が見られることがあります。

起業して、金融機関から融資を受ける際には、創業計画書を記載します。そこには、創業する際に必要なお金のうち、どのくらいを自己資金で準備をしたかを書かねばなりません。

創業するのに必要となるお金と軌道に乗るまでにかかる赤字分を、自己資金と融資で調達せねばならないとします。

この場合、自己資金は、最低でも全体の10分の1がないと、融資の申込み自体が難しくなります。

たとえば、創業する際に、内装や設備などで500万円必要で、開業前の家賃や人件費、広告費や消耗品などで200万円、軌道に乗るまでの赤字分の試算が300万円だったとします。

その場合、自己資金と融資で調達せねばならない金額は、合計の1,000万円となるわけですが、融資を受ける場合は、1,000万円の10分の1である100万円は自己資金として準備せねばならず、会社を設立する場合は、資本金が自己資金ですから、100万円の資本金が必要ということになります。

許認可を取得する必要がある事業のなかには、資本金がいくら以上なければ、受けられない許認可もあります。

例えば、建設業であれば、建設業(一般)許可は、自己資金が500万円以上ないと取得できません。

この500万円が必ずしも資本金の額とイコールではありませんが、会社設立直後に許認可事業を行いたい場合は、資本金で必要な金額を満たすことが望ましいですし、簡単です。

建設業のほかには、旅行業や人材派遣業でも自己資金の要件があります。

第一種旅行業で3,000万円、第二種旅行業で700万円、第三種旅行業で300万円、地域限定旅行業でしたら100万円です。

また、一般労働者派遣事業については、1事業所ごとに2,000万円が必要となります。

せっかく会社を設立しても、許認可を受けるための要件を満たしていないということは避けねばなりません。あらかじめ、やろうと考えている事業について、許認可が必要かどうか、資本金の制限があるかどうかを事前に確認しておきましょう。

資本金が多ければ、それだけ余裕をもって事業を始めることが出来そうですね。多い方が信用面でもよく見てもらえることもわかりました。

しかし、資本金を一定額以上にしてしまうと、税制面での優遇が受けられないこともあります。

小規模な企業ほど、優遇措置が用意されていますが、資本金がある程度ある会社は、小規模だとはみなされず、優遇の必要がない、または優遇は限定的でよいと判断されているようです。

では、資本金の金額によって、どのような優遇措置があるのかをみていきましょう。

消費税の納税義務は、原則として、会社設立から1期目ないし場合によっては2期目にかけて免除されます。

しかし、新しく設立した会社の設立時の資本金の額が1,000万円以上の会社については、1期目から納税義務が免除されません。

よって、設立1期目分から消費税の納税をしなければなりません。

1期目に、多額の設備投資を予定しているなど、売上よりもかなり多くの支出が見込まれる場合は、敢えて納税義務のある課税事業者である方が、消費税の還付を受けられ、有利となる場合もあります。

かならず経営計画を策定したうえで、税の専門家である税理士に相談のうえ、1期目について納税義務がある方がよいのか、ない方が有利なのかを検討したうえで、資本金を決めることが望ましいです。

設立当初の免除制度については、こちらの記事も参考になります。

使わないと損!?会社を設立するときに活用したい税金の免除制度

資本金によって、納付額が変わってくる税金があります。

それが、都道府県民税と法人市町村民税です。これらの税金のうち、赤字であっても支払う必要のある「均等割」という部分があり、この均等割の額は、資本金等の額(資本金と資本準備金などを加算した金額)によって異なります。

例えば、大阪市の均等割は、次の表のように決まります。

資本金等の額が1,000万円以下であれば、均等割は5万円または人数によって12万円ですが、1,000万円を超えると、13万円~15万円と増えてしまいます。

国の政策では、小規模な企業ほど、優遇された措置がとられています。

資本金の額が3,000万円以下である法人は、「特定中小企業者等」という区分になり、3,000万円を超える法人とはあきらかに税制の優遇度が異なります。

例えば、機械等を取得した場合には、資本金の額が3,000万円以下である企業は、「中小企業者等が機械等を取得した場合の特別控除」を受けることが可能です。機械の購入額の7%の法人税が減免されるのです。

一方で、資本金の額が3,000万円を超える企業は、その機械について、耐用年数で計算された減価償却額よりも多く償却ができる特別償却しか適用することができません。

このように、資本金の額によって、法人税の優遇措置が大きく異なります。

この観点でいうと、資本金は3,000万円以下にしておくことが望ましいようです。

ここまでの検討を考慮すると、税制上で有利になる資本金の額は、消費税の免税を受けられる1,000万円未満ということになります。

1,000万円未満ですから、1円~9,999,999円までにしておくのがよいということになります。

また、第二章でも検討したように、資金の元手としてどれくらいあるとよいのか、起業当初の赤字にどのくらい耐えうるものなのか、許認可取得の場面での要件はないか、という側面から検討する必要があります。

資本金は、一度決めると、増資や減資をするまで変わらないことになります。

これまで説明してきたことを踏まえて、100万円~500万円あたりのボリュームゾーンをめやすとして、1,000万円未満で、できるだけ多くすることがベターではないかと考えます。貴社に合った資本金の額が設定できるよう、ご参考にしてみてください。

コスト安く設立できると注目されている合同会社についてのまとめ

合同会社設立(LLC設立)について日本で恐らく1番分かりやすいまとめ

ソーシャルビジネスで起業するならNPO法人

NPO法人を設立するメリット、費用、手続きなどまとめてみました!

個人事業で起業するか?法人を設立するか?迷ったときに読んでください

個人事業主と法人とは?違いを超わかりやすく解説

起業を考える人はあらかじめ押さえておくとよい健康保険

協会けんぽと健康保険組合の違い、資格取得日と保険料の関係とは?

1円から会社設立ができるとはいえ、実際どうなのかを知りたい人へ

1円起業をはじめ超少額の起業について実態をまとめてみた

知らずに会社を設立すると損をするかもしれません

使わないと損!?会社を設立するときに活用したい税金の免除制度

株式会社や合同会社を設立するときの手順などをまとめています

「株式会社や合同会社(LLC)」を起業する!手順・手続きを解説

けっこうかかる?会社設立費用のホント

会社を設立するにはどの程度のお金が必要か?

会社を設立するメリットってどのくらいあるのか?

株式会社設立のメリット・流れ・方法を解説します

起業をバックアップする補助金や助成金活用のすすめ

会社設立時に考えておくべき補助金・助成金とは?

京都大学経済学部在学中から「プロフェッショナルになるために手に職を」と税理士を志す。卒業後は、税理士を顧客とする株式会社TKCに入社し、税理士事務所を顧客にシステムコンサルティング営業に4年間従事。本当に中小企業経営者にとって、役に立てるプロフェッショナルはどうあるべきかを問い続け、研究する。税理士試験5科目合格後、税理士業界へ転身。

自ら道を切り拓く経営者に尊敬の念を抱き、経営者にとって「一番身近なパートナー」になるべく、起業支援や資金調達支援、経営改善や組織再編、最近では事業承継支援など多くの経験を積む。経営計画を一緒につくり、業績管理のしくみづくりを通して、未来を見通せ、自ら課題を見つけ、安心して挑戦できる経営環境づくりが得意。大阪産業創造館のあきない・経営サポーターも務め、セミナー実績も多数。「経営者のための資金繰り基礎講座」「本当に自社にとって必要?事業承継税制セミナー」など。

<関連サイト>

・角谷会計事務所

・未来を魅せる税理士 神佐真由美のブログ